تمدید مهلت مسترد نمودن اظهارنامه مالیات بر ارزش افزوده دوره بهار سال ۱۴۰۴ و بخشودگی جرایم موضوع ماده ۳۷ قانون مالیات بر ارزش افزوده

ادامه مطلب

نظر به اینکه در ارتباط با نحوه رسیدگی و حسابرسی مالیاتی به اطلاعات پولی و مالی به دست آمده اشخاص حقیقی از صندوقهای قرض الحسنه ابهاماتی از سوی ادارات کل امور مالیاتی مطرح شده است، لذا به منظور رفع ابهام مزبور و اتخاذ رویه واحد در رسیدگی به اطلاعات مذکور موارد ذیل را مقرر می دارد؛

ادامه مطلب

یرو بخشنامه شماره ۲۰۰/۱۴۰۴/۴۲ مورخ ۱۴۰۴/۰۴/۲۲ موضوع تمدید مهلت اعتراض به اوراق مالیاتی و آرای هیأتهای حل اختلاف مالیاتی که انقضای مهلت آن در بازه زمانی ۱۴۰۴/۰۳/۲۳ لغایت ۱۴۰۴/۰۴/۰۷ بوده است

ادامه مطلب

اصلاح و تبیین مقررات بند (۲) بخشنامه شماره ۱۴۰۳/۴۴/ ۲۰۰ مورخ ۱۴۰۳/۱۰/۲۹ در خصوص جزء (۴۵) بند (الف) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰

ادامه مطلب

تمدید مهلت تسلیم اظهارنامه مالیاتی واحدهای حقیقی و حقوقی

ادامه مطلب

تمدید مهلت اعتراض به اوراق مالیاتی و آرای هیأتهای اختلاف مالیاتی که انقضای مهلت آن در بازه زمانی ۱۴۰۴/۰۳/۲۳ لغایت ۱۴۰۴/۰۴/۰۷ بوده است

ادامه مطلب

حق بیمه های پرداختی به موسسات بیمه ایرانی بابت انواع بیمه های عمر و زندگی موضوع ماده ۱۳۷ قانون مالیاتهای مستقیم

ادامه مطلب

با عنایت به مجوز مراجع قانونی مهلت تسلیم اظهارنامه مالیاتی صاحبان مشاغل و پرداخت مالیات متعلق موضوع ماده ۱۰۰ قانون مالیاتهای مستقیم

ادامه مطلب

رفع ابهامات مالیاتی مرتبط با استاندارد حسابداری شماره (۳۵) با عنوان مالیات بر درآمد

ادامه مطلب

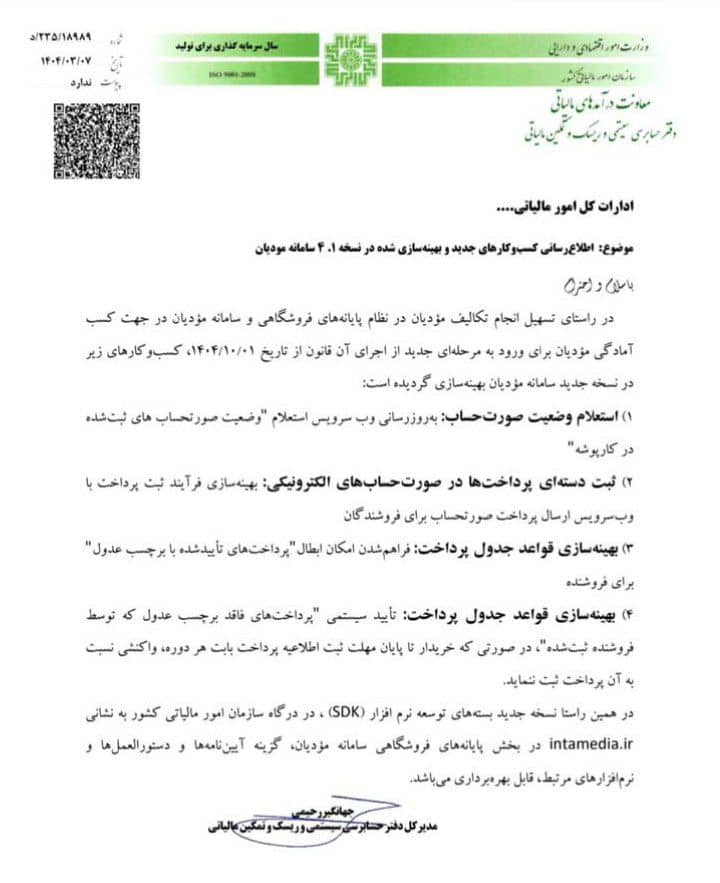

در راستای تسهیل انجام تکالیف مؤدیان در نظام پایانه های فروشگاهی و سامانه مؤدیان در جهت کسب آمادگی مؤدیان برای ورود به مرحله ای جدید از اجرای آن قانون از تاریخ ۱۴۰۴/۱۰/۰۱،

ادامه مطلب

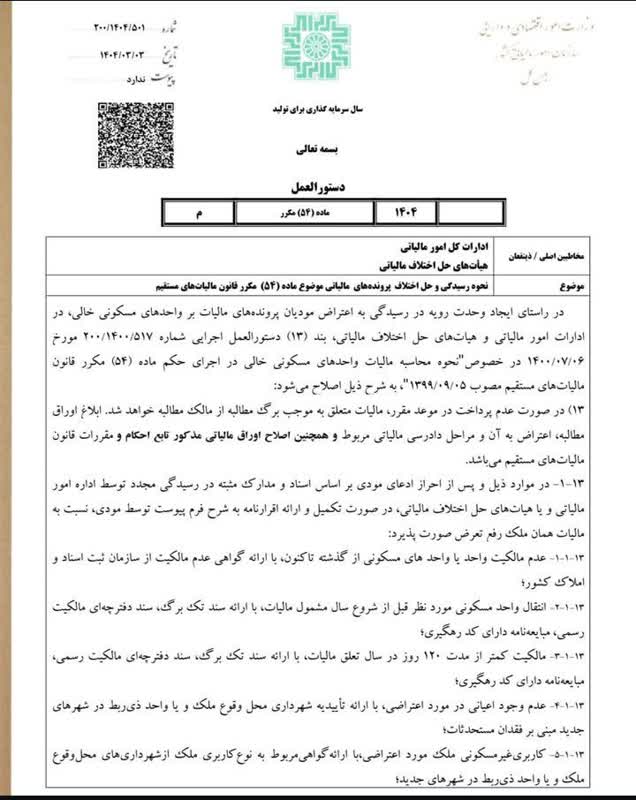

در راستای ایجاد وحدت رویه در رسیدگی به اعتراض مودیان پرونده های مالیات بر واحدهای مسکونی خالی در ادارات امور مالیاتی و هیاتهای حل اختلاف مالیاتی بند (۱۳) دستور العمل اجرایی شماره ۲۰۰/۱۴۰۰/۵۱۷ مورخ ۱۴۰۰/۰۷/۰۶ در خصوص نحوه محاسبه مالیات واحدهای مسکونی خالی در اجرای حکم ماده (۵۴) مکرر قانون مالیاتهای مستقیم مصوب ۱۳۹۹/۰۹/۰۵، به شرح ذیل اصلاح می شود.

ادامه مطلب

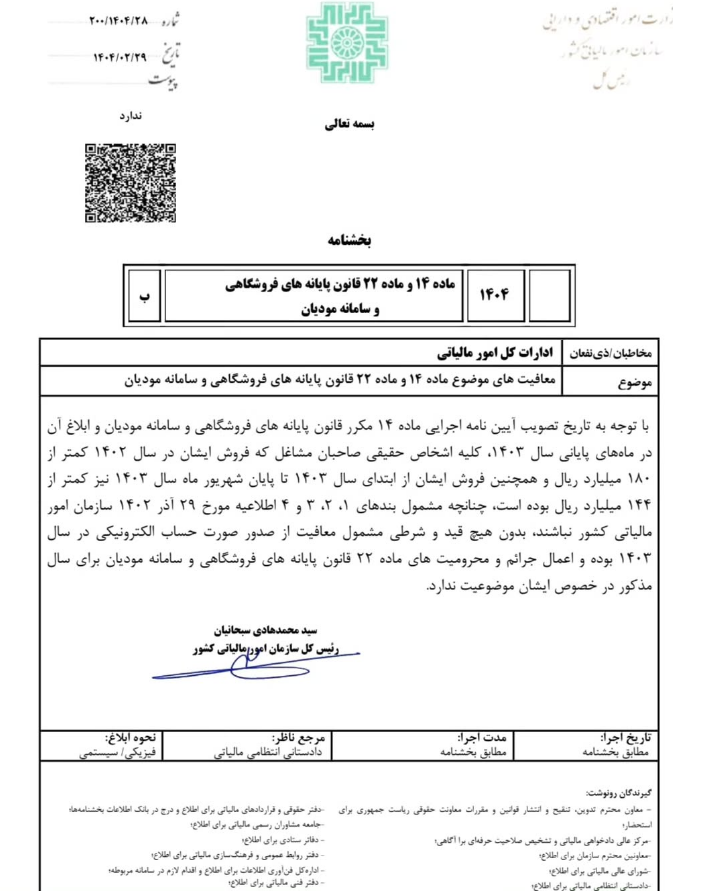

معافیت های موضوع ماده ۱۴ و ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مودیان

ادامه مطلب

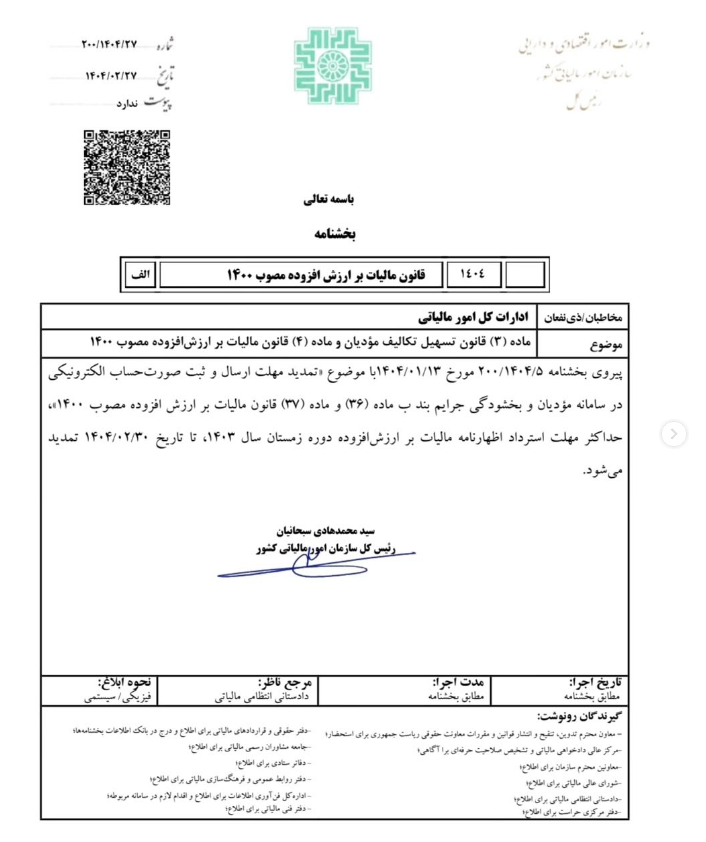

ماده (۳) قانون تسهیل تکالیف مؤدیان و ماده (۴) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ پیروی بخشنامه ۲۰۰/۱۴۰۴/۵ مورخ ۱۴۰۴/۰۱/۱۳ با موضوع تمدید مهلت ارسال و ثبت صورت حساب الکترونیکی در سامانه مؤدیان و بخشودگی جرایم بند ب ماده (۳۶) و ماده (۳۷)

ادامه مطلب

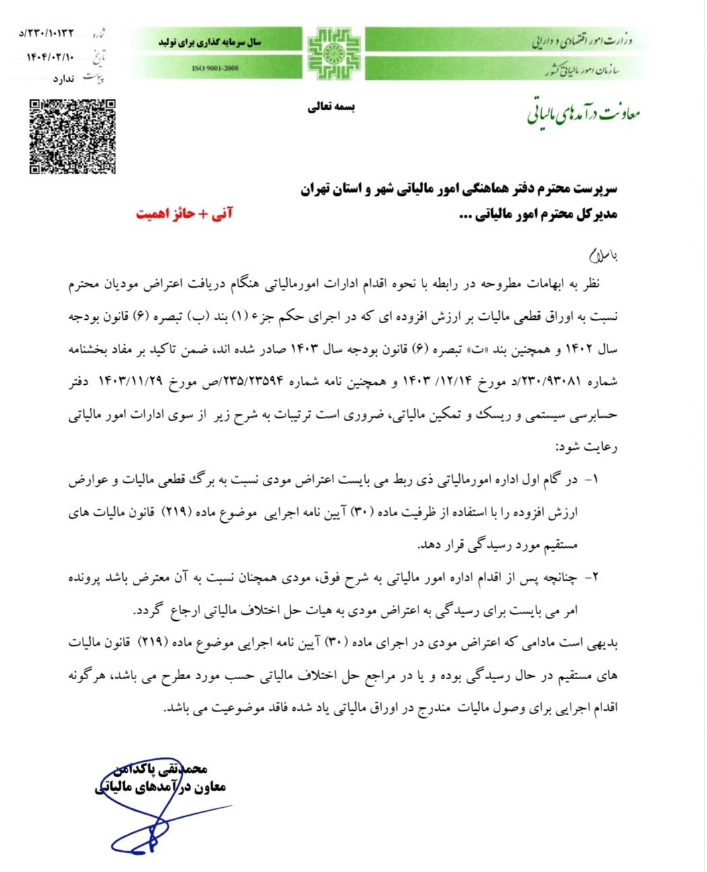

نظر به ابهامات مطروحه در رابطه با نحوه اقدام ادارات امور مالیاتی هنگام دریافت اعتراض مودیان محترم نسبت به اوراق قطعی مالیات بر ارزش افزوده ای که در اجرای حکم جزء (۱) بند (ب) تبصره (۶) قانون بودجه سال ۱۴۰۲ و همچنین بند «ت» تبصره (۶) قانون بودجه سال ۱۴۰۳ صادر شده اند ضمن تاکید بر مفاد بخشنامه شماره ۲۳۰/۹۳۰۸۱ / د مورخ ۱۴۰۳/۱۲/۱۴ و همچنین نامه شماره ۲۳۵/۲۳۵۹۴ ص مورخ ۱۴۰۳/۱۱/۲۹ دفتر حسابرسی سیستمی و ریسک و تمکین مالیاتی ضروری است ترتیبات به شرح زیر از سوی ادارات امور مالیاتی رعایت شود

ادامه مطلب

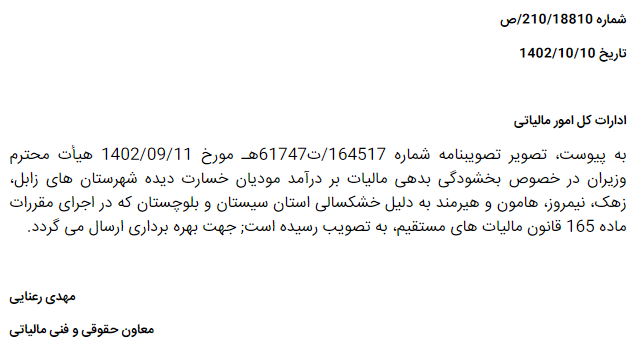

با عنایت به حادثه رخ داده در بندر شهید رجایی در اردیبهشت ماه سال جاری بدین وسیله اعلام می دارد: کلیه خسارات وارده به فعالان اقتصادی که توسط سایر مراجع از جمله شرکتهای بیمه جبران نمی شود در اجرای مقررات ماده ۱۶۵ قانون مالیاتهای مستقیم

ادامه مطلب

پیرو نامه شماره ۲۰۰/۶۹۳۱۴ د مورخ ۱۴۰۳/۰۹/۱۴ با موضوع بلامانع بودن محاسبه و اخذ برخی از منابع مالیاتی مطابق مفاد ماده (۴)

ادامه مطلب

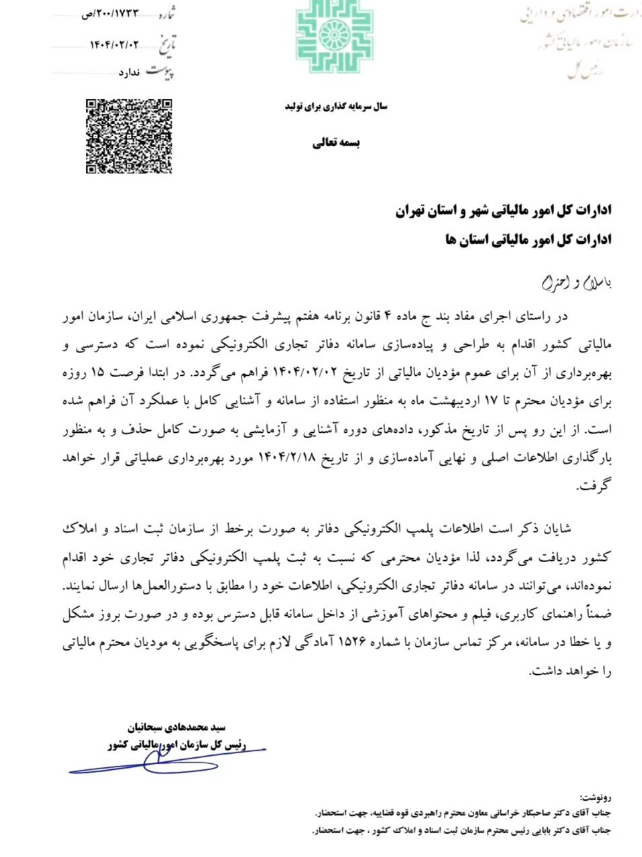

در راستای اجرای مفاد بند ج ماده ۴ قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران سازمان امور مالیاتی کشور اقدام به طراحی و پیاده سازی سامانه دفاتر تجاری الکترونیکی نموده است که دسترسی و بهره برداری از آن برای عموم مؤدیان مالیاتی از تاریخ ۱۴۰۴/۰۲/۰۲ فراهم میگردد

ادامه مطلب

ا توجه به ابهامات مطروحه و همچنین به منظور ایجاد وحدت رویه در حسابرسی مالیاتی کمک های بلاعوض دولتی با هدف توسعه فناوری در اجرای مفاد بند (د) ماده ۱۲۷ قانون مالیاتهای مستقیم

ادامه مطلب

تمدید مهلت ارسال و ثبت صورت حساب الکترونیکی در سامانه مودیان و بخشودگی جرایم بند ب ماده (۳۶) و ماده (۳۷) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰

ادامه مطلب

پیرو بخشنامه شماره ۲۰۰/۱۴۰۳/۵۱ مورخ ۱۴۰۳/۱۱/۱۵ در خصوص بخشودگی جرائم ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مؤدیان

ادامه مطلب

ماده (۳) قانون تسهیل تکالیف مؤدیان و ماده (٤) قانون مالیات بر ارزش افزوده مصوب ۱٤۰۰

ادامه مطلب

وفق قوانین بودجه سنوات ۱۳۹۹ لغایت ۱۴۰۲ برخورداری هزینه های حمایتی پرداختی مؤسسات خیریه به اشخاص از معافیتهای مالیاتی موضوع بند (ط) ماده (۱۳۹) قانون مالیاتهای مستقیم

ادامه مطلب

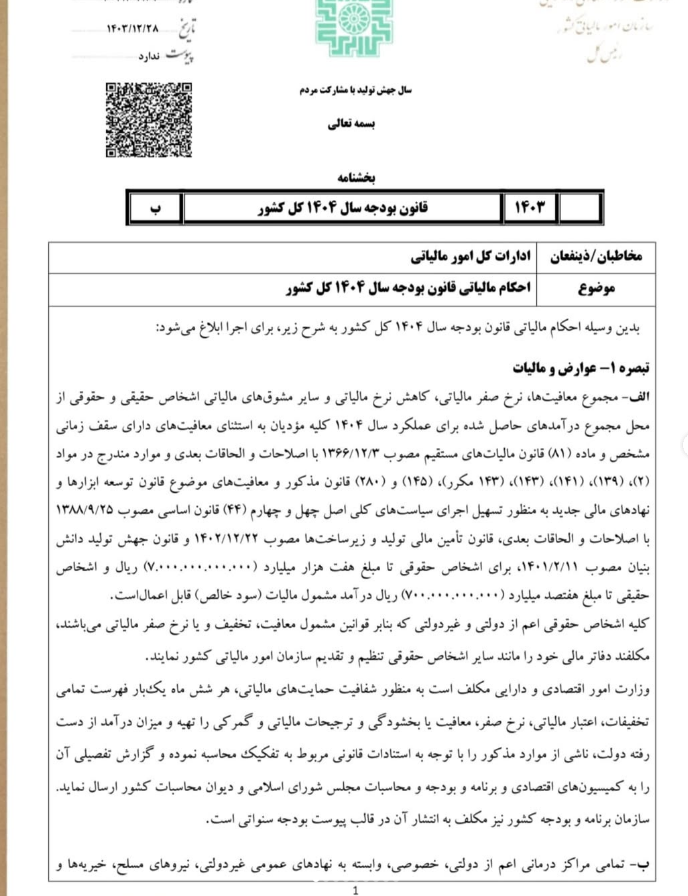

احکام مالیاتی قانون بودجه سال ۱۴۰۴ کل کشور

ادامه مطلب

نحوه اعمال بخشودگی جرایم مالیات بر ارزش افزوده قطعی شده در اجرای مفاد بند (ت) تبصره ۶ قانون بودجه سال ۱۴۰۳

ادامه مطلب

اعلام ارزش انواع ماشین آلات راهسازی و کشاورزی اعم از تولید داخل یا وارداتی

ادامه مطلب.jpg)

ابلاغ ارزش معاملاتی املاک مناطق ۲۲ گانه شهر تهران موضوع ماده ۶۴ قانون مالیاتهای مستقیم اصلاحی ۱۳۹۴/۰۴/۳۱ برای اجرا از ابتدای سال ۱۴۰۴

ادامه مطلب

اصلاح بند ۱۰ دستور العمل دادرسی مالیاتی ابلاغی به موجب بخشنامه شماره ۱۱۷۳۰۰ مورخ ۱۳۸۷/۱۱/۱۳ با توجه به اینکه به موجب دادنامه شماره ۱۴۰۳۳۱۳۹۰۰۰۰۹۰۲۷۰۲ مورخ ۱۴۰۳/۰۴/۱۹ هیأت عمومی دیوان عدالت اداری، مفاد بخشنامه شماره ۱۳۰/۴۳۳۱ د مورخ ۱۳۹۸/۱۰/۱۴

ادامه مطلب

ا عنایت به ابهامات مطروحه در خصوص عوارض آلایندگی واحدهای تولیدی خطوط تولیدی آلاینده محیط زیست موضوع تبصره (۱) ماده (۳۸) قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷ و عوارض سبز موضوع ماده (۲۷) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ تصریح می گردد:

ادامه مطلب

به پیوست دادنامه شماره ۱۴۰۳۳۱۲۹۰۰۰۳۰۱۶۷۶۷ مورخ ۱۴۰۳/۱۲/۱۴ صادره از سوی رئیس محترم هیات تخصصی مالیاتی

ادامه مطلب

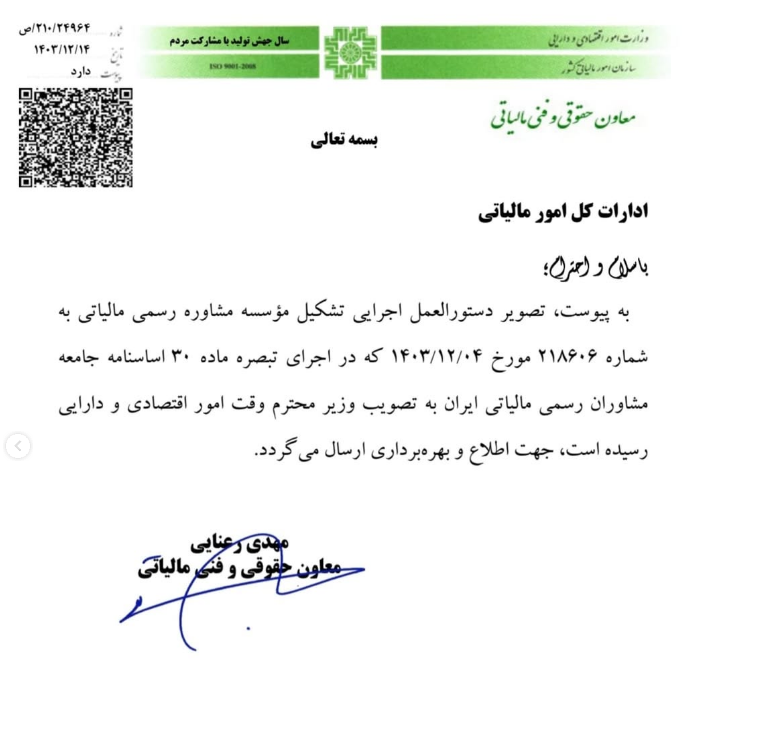

به پیوست تصویر دستورالعمل اجرایی تشکیل مؤسسه مشاوره رسمی مالیاتی به شماره ۲۱۸۶۰۶ مورخ ۱۴۰۳/۱۲/۰۴ که در اجرای تبصره ماده ۳۰ اساسنامه

ادامه مطلب

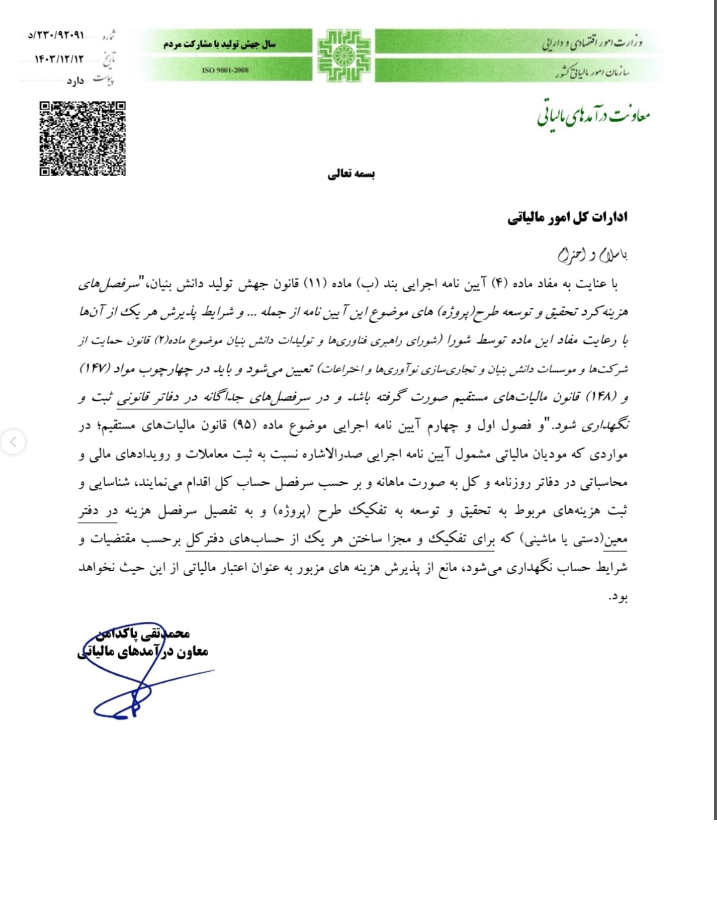

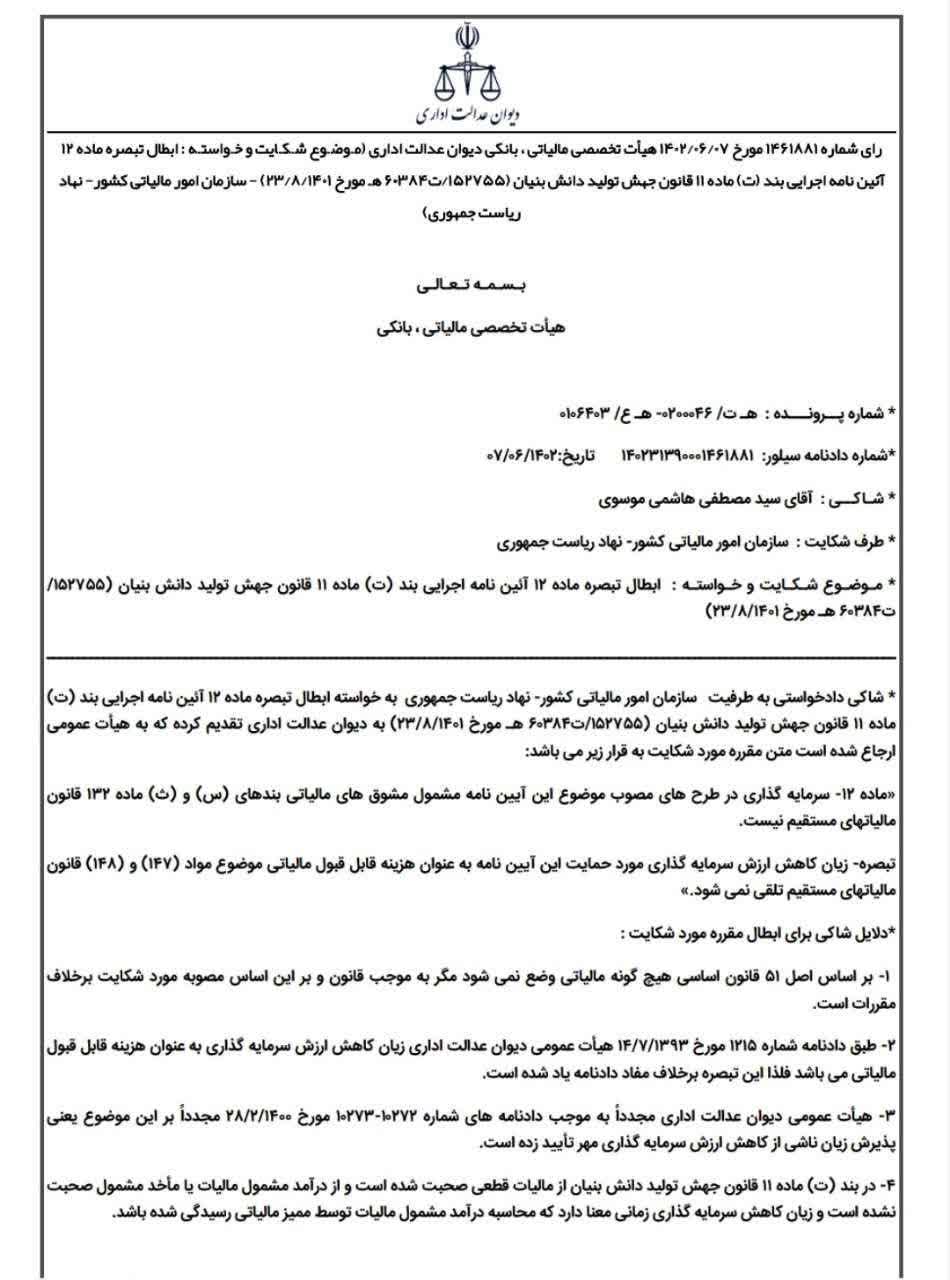

با عنایت به مفاد ماده (۴) آیین نامه اجرایی بند (ب) ماده (۱۱) قانون جهش تولید دانش بنیان، سرفصل های هزینه کرد تحقیق و توسعه طرح پروژه های موضوع این آیین نامه از جمله ...

ادامه مطلب

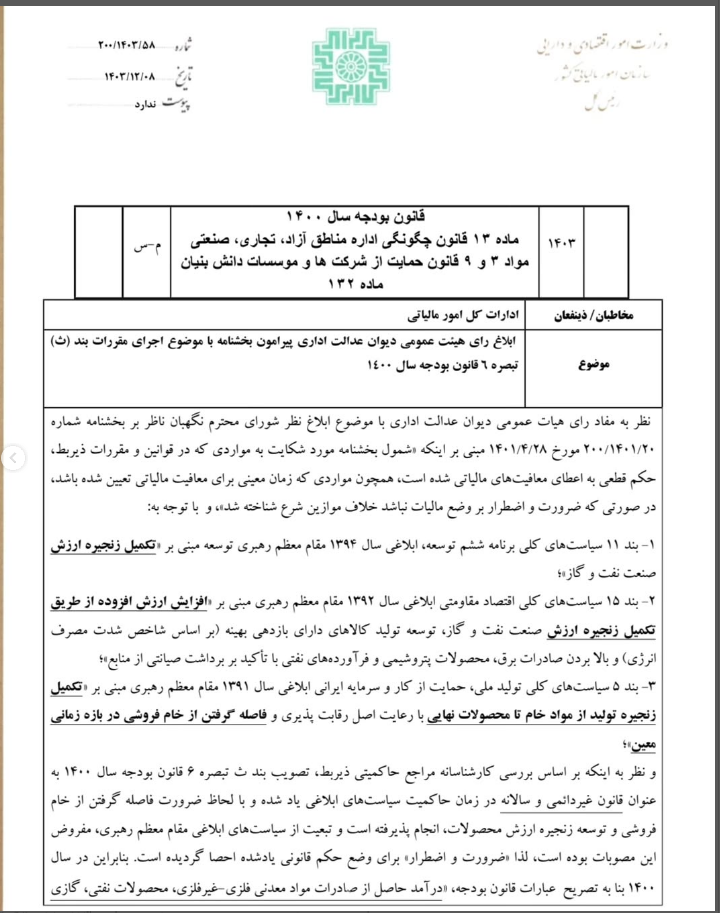

نظر به مفاد رای هیات عمومی دیوان عدالت اداری با موضوع ابلاغ نظر شورای محترم نگهبان ناظر بر بخشنامه شماره ۲۰۰/۱۴۰۱/۲۰ مورخ ۱۴۰۱/۴/۲۸ مبنی بر اینکه شمول بخشنامه مورد شکایت به مواردی که در قوانین و مقررات ذیربط حکم قطعی به اعطای معافیتهای مالیاتی شده است همچون مواردی که زمان معینی برای معافیت مالیاتی تعیین شده باشد

ادامه مطلب

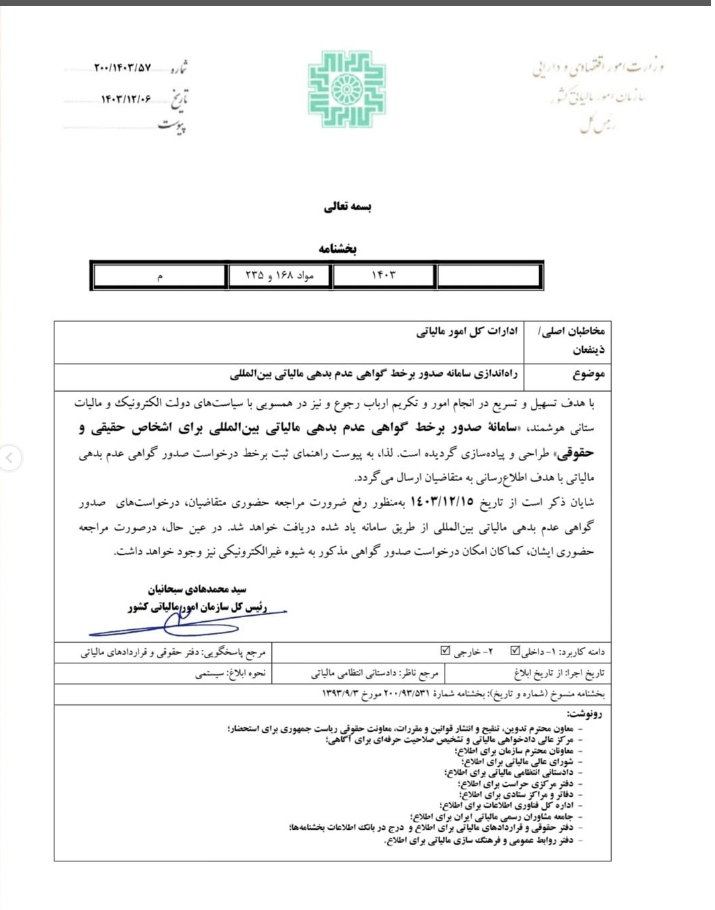

با هدف تسهیل و تسریع در انجام امور و تکریم ارباب رجوع و نیز در همسویی با سیاستهای دولت الکترونیک و مالیات ستانی هوشمند سامانه صدور برخط گواهی عدم بدهی مالیاتی بین المللی برای اشخاص حقیقی و حقوقی، طراحی و پیاده سازی گردیده است. لذا به پیوست راهنمای ثبت برخط درخواست صدور گواهی عدم بدهی مالیاتی با هدف اطلاع رسانی به متقاضیان ارسال می گردد.

ادامه مطلب

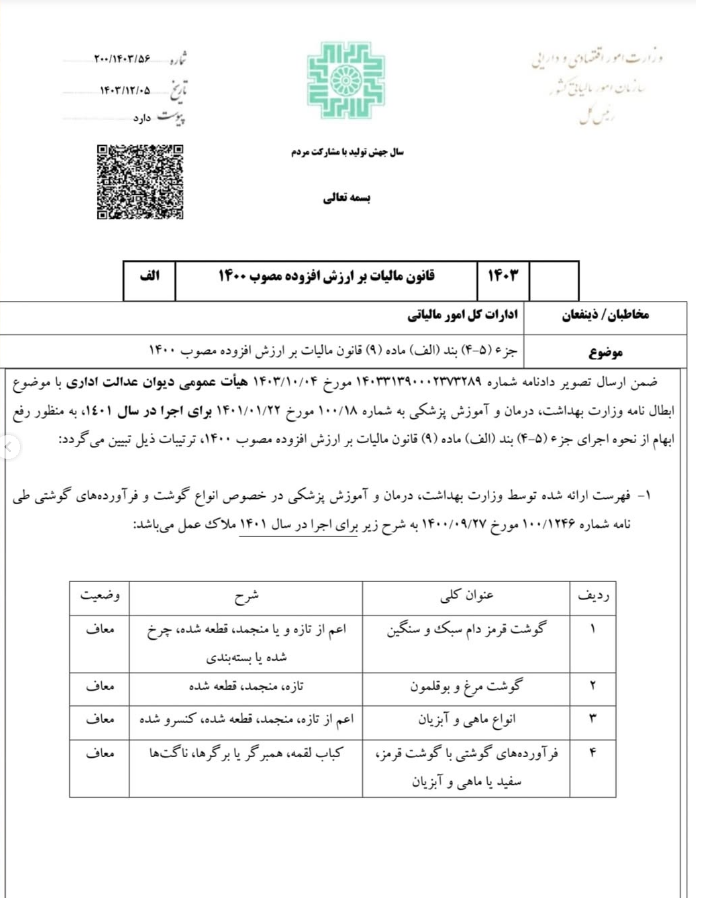

جزء (۴۵) بند (الف) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰

ادامه مطلب

پیرو نامه شماره ۲۱۰/۷۸۷۶۱ د مورخ ۱۴۰۲/۱۱/۱۱ و با توجه به سؤالات و ابهامات مودیان محترم مالیاتی در خصوص مصاديق عدم الزام به صدور صورتحساب الکترونیکی به اطلاع میرساند؛ در حال حاضر بابت موارد ذیل نیز نیاز به صدور صورتحساب الکترونیکی نمی باشد

ادامه مطلب

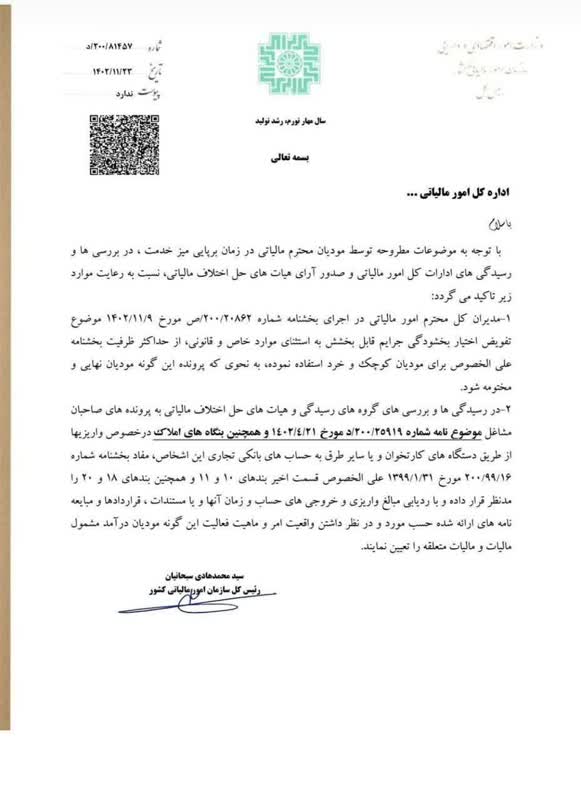

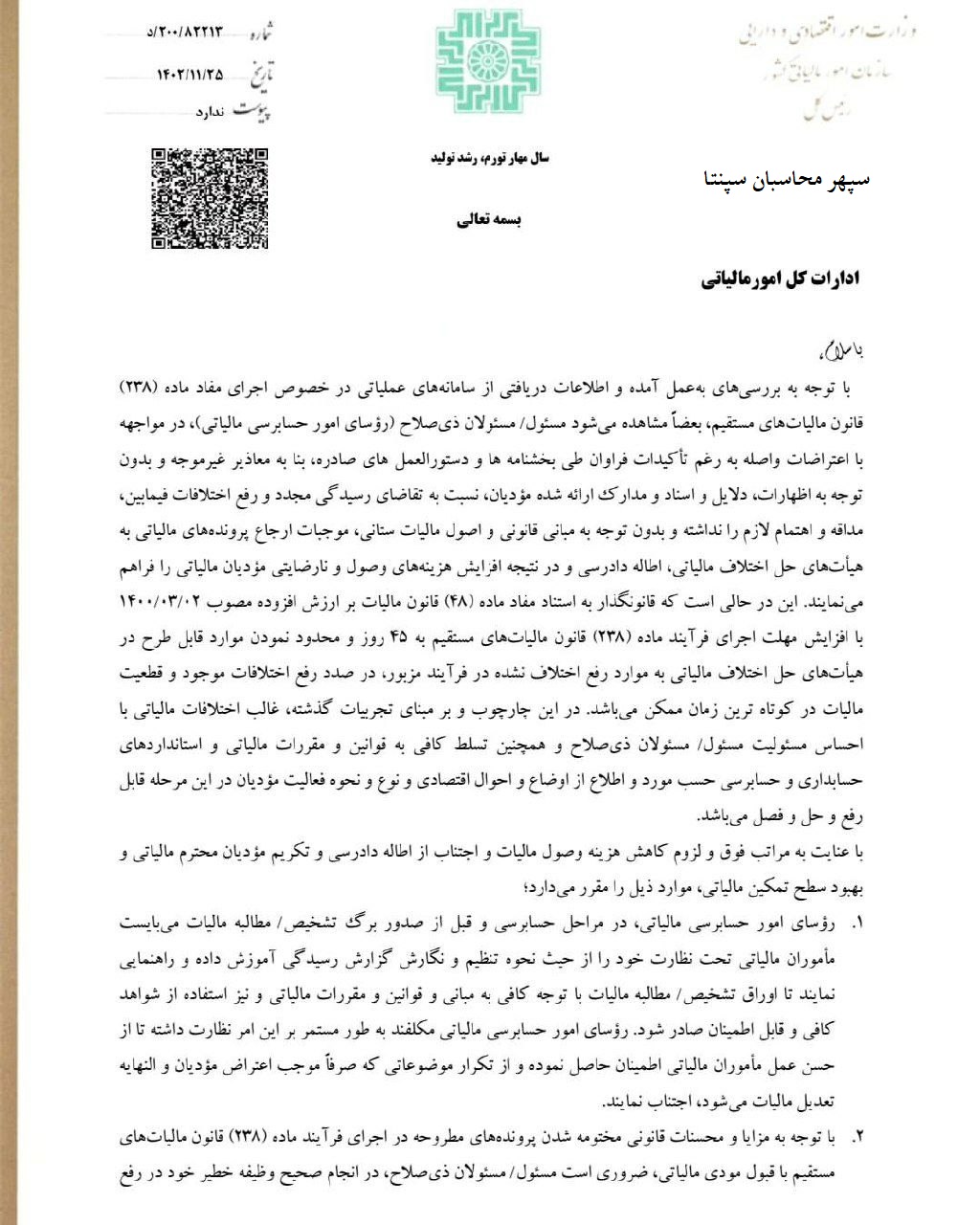

با توجه به بررسیهای به عمل آمده و اطلاعات دریافتی از سامانه های عملیاتی در خصوص اجرای مفاد ماده (۲۳۸) قانون مالیاتهای مستقیم بعضاً مشاهده میشود مسئول / مسئولان ذی صلاح رؤسای امور حسابرسی مالیاتی، در مواجهه با اعتراضات واصله به رغم تأکیدات فراوان طی بخشنامه ها و دستورالعمل های صادره بنا به معاذیر غیر موجه و بدون توجه به اظهارات دلایل و اسناد و مدارک ارائه شده مؤدیان نسبت به تقاضای رسیدگی مجدد و رفع اختلافات فیمابین مداقه و اهتمام لازم را نداشته و بدون توجه به مبانی قانونی و اصول مالیات ستانی موجبات ارجاع پرونده های مالیاتی به هیاتهای حل اختلاف مالیاتی اطاله دادرسی و در نتیجه افزایش هزینه های وصول و نارضایتی مؤدیان مالیاتی را فراهم می نمایند. این در حالی است که قانونگذار به استناد مفاد ماده (۴۸) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۰۳/۰۲ با افزایش مهلت اجرای فرآیند ماده (۲۳۸) قانون مالیاتهای مستقیم به ۴۵ روز و محدود نمودن موارد قابل طرح در هیاتهای حل اختلاف مالیاتی به موارد رفع اختلاف نشده در فرآیند مزبور در صدد رفع اختلافات موجود و قطعیت مالیات در کوتاه ترین زمان ممکن میباشد در این چارچوب و بر مبنای تجربیات گذشته غالب اختلافات مالیاتی با احساس مسئولیت مسئول مسئولان ذی صلاح و همچنین تسلط کافی به قوانین و مقررات مالیاتی و استانداردهای حسابداری و حسابرسی حسب مورد و اطلاع از اوضاع و احوال اقتصادی و نوع و نحوه فعالیت مؤدیان در این مرحله قابل رفع و حل و فصل می باشد.

ادامه مطلب

با توجه به موضوعات مطروحه توسط مودیان محترم مالیاتی در زمان برپایی میز خدمت، در بررسی ها و رسیدگی های ادارات کل امور مالیاتی و صدور آرای هیاتهای حل اختلاف مالیاتی، نسبت به رعایت موارد زیر تاکید می گردد.

ادامه مطلب

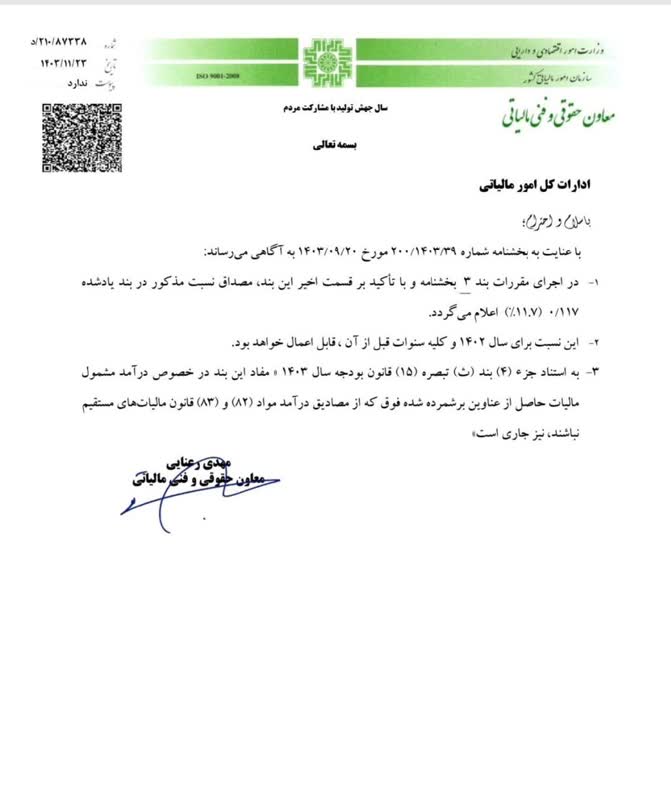

با عنایت به بخشنامه شماره ۲۰۰/۱۴۰۳/۳۹ مورخ ۱۴۰۳/۰۹/۲۰ به آگاهی می رساند. در اجرای مقررات بند ۳ بخشنامه و با تأکید بر قسمت اخیر این بند مصداق نسبت مذکور در بند یادشده ۰۱۱۷ (۱۱۷) اعلام می گردد.

ادامه مطلب

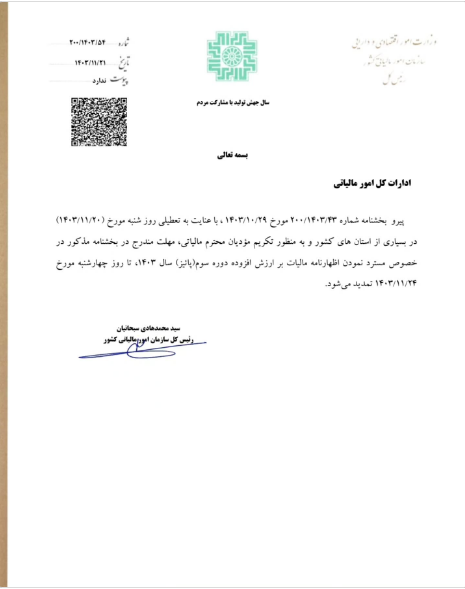

یرو بخشنامه شماره ۲۰۰/۱۴۰۳/۴۳ مورخ ۱۴۰۳/۱۰/۲۹، با عنایت به تعطیلی روز شنبه مورخ (۱۴۰۳/۱۱/۲۰)

ادامه مطلب

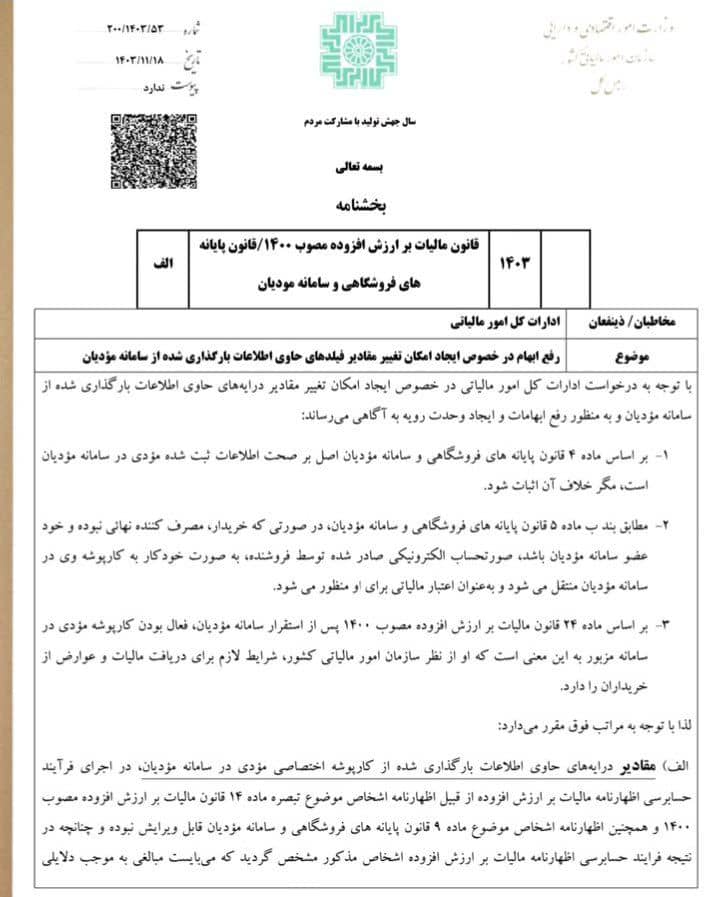

رفع ابهام در خصوص ایجاد امکان تغییر مقادیر فیلدهای حاوی اطلاعات بارگذاری شده از سامانه مؤدیان با توجه به درخواست ادارات کل امور مالیاتی در خصوص ایجاد امکان تغییر مقادیر درایه های حاوی اطلاعات بارگذاری شده از سامانه مؤدیان و به منظور رفع ابهامات و ایجاد وحدت رویه به آگاهی می رساند:

ادامه مطلب

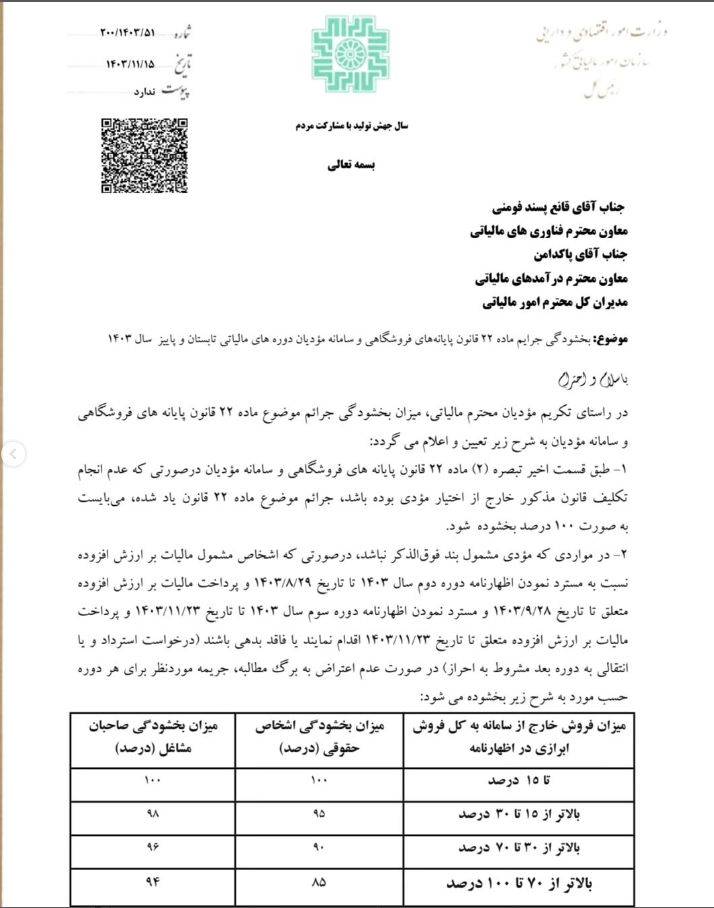

ر راستای تکریم مؤدیان محترم مالیاتی میزان بخشودگی جرائم موضوع ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مؤدیان به شرح زیر تعیین و اعلام می گردد: طبق قسمت اخیر تبصره (۲) ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مؤدیان در صورتی که عدم انجام تكليف قانون مذکور خارج از اختیار مؤدی بوده باشد جرائم موضوع ماده ۲۲ قانون یاد شده، می بایست به صورت ۱۰۰ درصد بخشوده شود.

ادامه مطلب

با عنایت به سوالات و ابهامات مطرح شده در خصوص اضافه پرداختی بابت مالیات بر درآمد حقوق و به استناد مواد ۸۷ ۲۴۲ و ۲۴۳ قانون مالیاتهای مستقیم موارد ذیل را مقرر می دارد :

ادامه مطلب

به مناسبت فرا رسیدن دهه مبارک فجر و تکریم مودیان محترم مالیاتی با رعایت مقررات ماده ۱۹۱ قانون مالیاتهای مستقیم ، اختیار بخشودگی جرایم قابل بخشش موضوع قوانین مالیاتهای مستقیم و مالیات بر ارزش افزوده هر سال دوره برای مؤدیانی که نسبت به پرداخت بدهی سال یا دوره مربوط تا تاریخ ۱٤۰۳/۱۱/۲۹ اقدام نمایند

ادامه مطلب

بند (ط) ماده ۱۳۹ قانون مالیاتهای مستقیم و تبصره (۱) آن

ادامه مطلب

انتقال عملیات وصول و اقدامات اجرائی پرونده های مهم به اداره کل مبارزه با فرار مالیاتی و وصول و اجرای ویژه ( نیابت اجرائی ) کل مبارزه با فرار مالیاتی و وصول و اجرای ویژه

ادامه مطلب

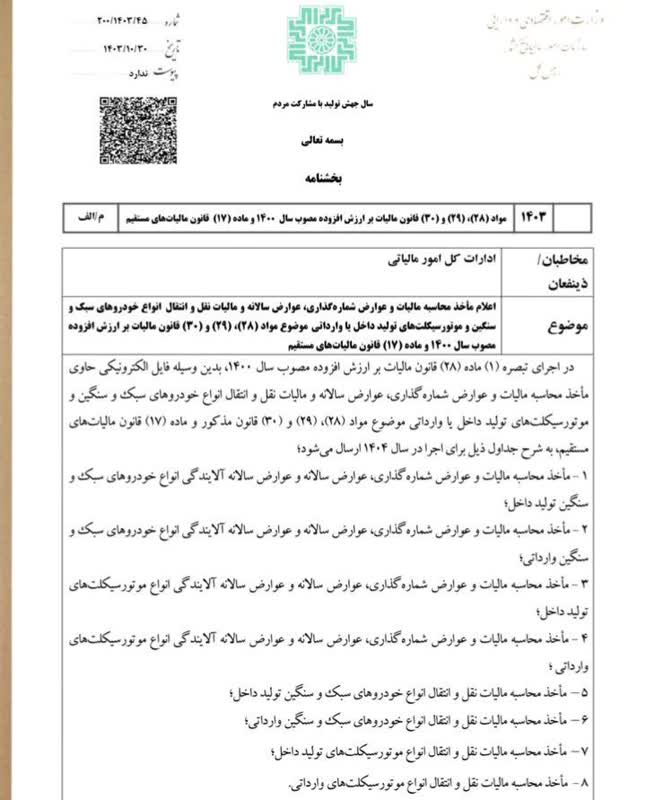

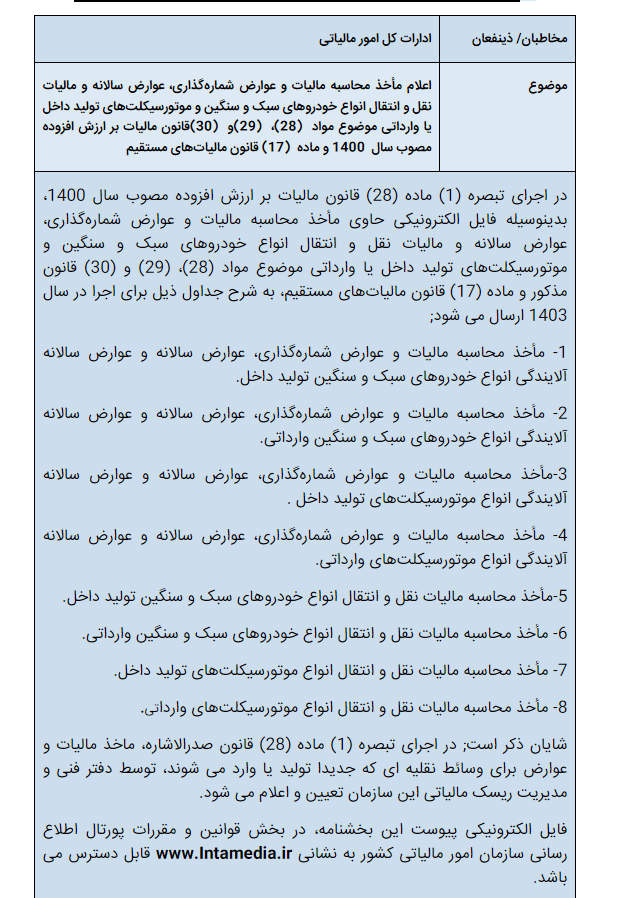

اعلام مأخذ محاسبه مالیات و عوارض شماره گذاری عوارض سالانه و مالیات نقل و انتقال انواع خودروهای سبک و سنگین و موتورسیکلتهای تولید داخل با وارداتی موضوع مواد (۲۸) (۲۹) و (۳۰) قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰ و ماده (۱۷) قانون مالیاتهای مستقیم

ادامه مطلب

ا عنایت به مهلت قانونی واکنش خریدار به صورتحساب های صادره در سامانه مودیان و با توجه به مقررات ماده (3) قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان و ماده (4) قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰

ادامه مطلب

ابلاغیه مورخ ٢٩ /١٠/ ١۴٠٣ سازمان امور مالیاتی ◾️موضوع : واحدهای عضو سامانه مودیان ملزم به ارائه اظهارنامه عوارض سبز نمی باشند.

ادامه مطلب

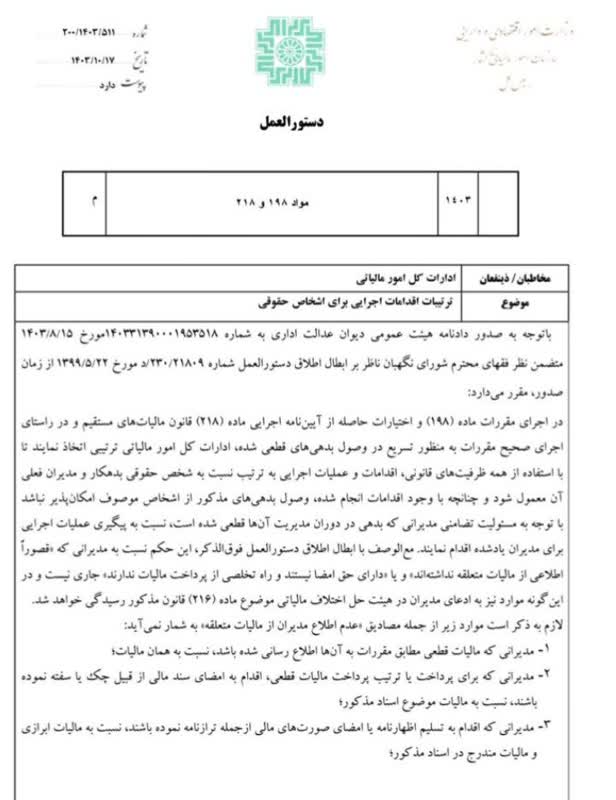

با توجه به صدور دادنامه هیئت عمومی دیوان عدالت اداری به شماره ۱۴۰۳۳۱۳۹۰۰۰۱۹۵۳۵۱۸ مورخ ۱۴۰۳/۸/۱۵ متضمن نظر فقهای محترم شورای نگهبان ناظر بر ابطال اطلاق دستور العمل شماره ۵/۲۳۰/۲۱۸۰۹ مورخ ۱۳۹۹/۵/۲۲ از زمان صدور، مقرر می دارد

ادامه مطلب

ادارات کل امور مالیاتی با سلام بدین وسیله فهرست مصادیق خدمات ورزشی موضوع تبصره (۱) ماده (۲) آیین نامه اجرایی جزء (۱۴) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ مربوط به تصویب نامه شماره ۱۳۴۴۳۲ ت ۵۹۳۸۲هـ مورخ ۱۴۰۰/۱۰/۲۸ که طی نامه شماره ۲/۱۶۷۹۰۰ مورخ ۱۴۰۳/۰۹/۱۳ وزیر محترم امور اقتصادی و دارایی اعلام شده است از تاریخ لازم الاجرا شدن قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، برای الحاق به فهرست موضوع بخشنامه های شماره ۵/۲۰۰/۵۳۶۲۶ مورخ ۱۴۰۱/۰۸/۲۸ و ۲۰۰/۷۵۳۹۰ د مورخ ۱۴۰۲/۱۰/۳۰، به شرح زیر ارسال می گردد

ادامه مطلب

در راستای مفاد قسمت انتهایی رای اکثریت اعضای شورای عالی مالیاتی موضوع صورتجلسه شماره ۱۷-۲۰۱ مورخ ۱۳۹۵/۱۲/۱۶) ابلاغی به موجب بخشنامه شماره ۲۳۰/۹۵/۱۱۰ مورخ ۱۳۹۵/۱۲/۲۱) مبنی بر ملاک بودن نظر اداره کل امور مالیاتی در تشخیص قصد فرار از مالیات از روی علم و عمد بند زیر جایگزین بند (۵) بخشنامه شماره ۲۰۰/۵۱۵۱۰/د مورخ ۱۴۰۲/۰۷/۳۰ می گردد

ادامه مطلب

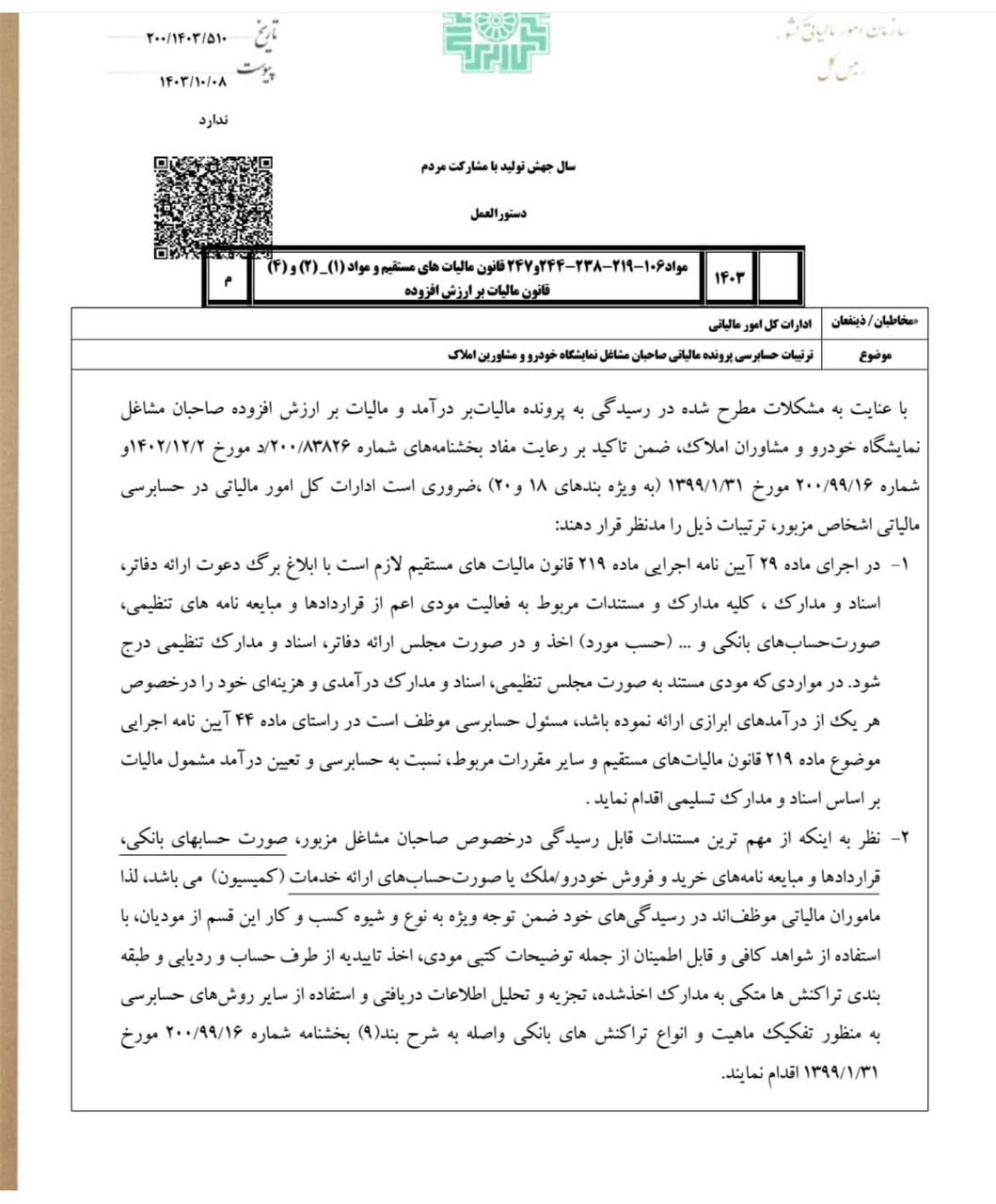

با عنایت به مشکلات مطرح شده در رسیدگی به پرونده مالیات بر درآمد و مالیات بر ارزش افزوده صاحبان مشاغل نمایشگاه خودرو و مشاوران املاک ضمن تاکید بر رعایت مفاد بخشنامه های شماره ۲۰۰/۸۳۸۲۶/ د مورخ ۱۴۰۲/۱۲/۲ و شماره ۲۰۰/۹۹/۱۶ مورخ ۱۳۹۹/۱/۳۱) به ویژه بندهای (۱۸ و (۲۰) ضروری است ادارات کل امور مالیاتی در حسابرسی مالیاتی اشخاص مزبور ترتیبات ذیل را مدنظر قرار دهند

ادامه مطلب

در خصوص مصادیق خدمات بیمه اجتماعی موضوع جزء (۸) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ با ملحوظ نظر قرار دادن مفاد قانون تأمین اجتماعی، قانون ساختار نظام جامع رفاه و تأمین اجتماعی و سایر قوانین مربوطه، تصریح می گردد:

ادامه مطلب

با عنایت به مفاد ماده (۳) قانون تسهيل تكاليف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان، مشمولین عضو سامانه مؤدیان موظفند اظهار نامه پیش فرض ارزش افزوده دوره سوم سال ۱۴۰۳ را که توسط سازمان امور مالیاتی کشور و با استفاده از اطلاعات موجود در سامانه مودیان تهیه شده را بر اساس اطلاعات خارج از سامانه مودیان حسب مورد اصلاح یا تکمیل و مسترد نمایند؛

ادامه مطلب

عدم الزام به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان در صورت ثبت در سامانه دولتی

ادامه مطلب.jpg)

افزایش حدمجاز دوره بهار از طریق ارائه چک تضمین تا تاریخ 1403/04/11

ادامه مطلب

قواعد افزایش حد مجاز فروش مودیان عضو سامانه مودیان برای دوره بهار 1403

ادامه مطلب

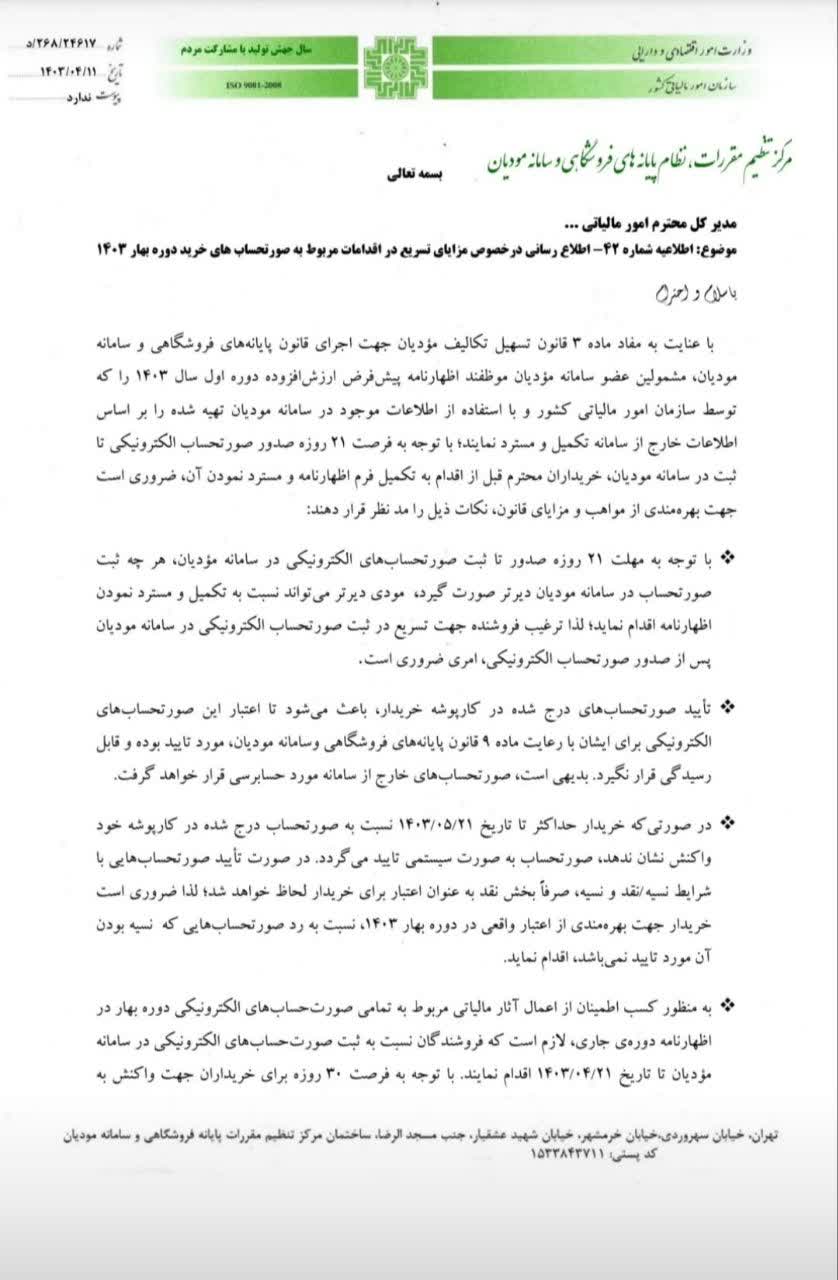

اطلاع رسانی در خصوص مزایای تسریع در اقدامات مربوط به صورتحساب های خرید دوره بهار 1403

ادامه مطلب

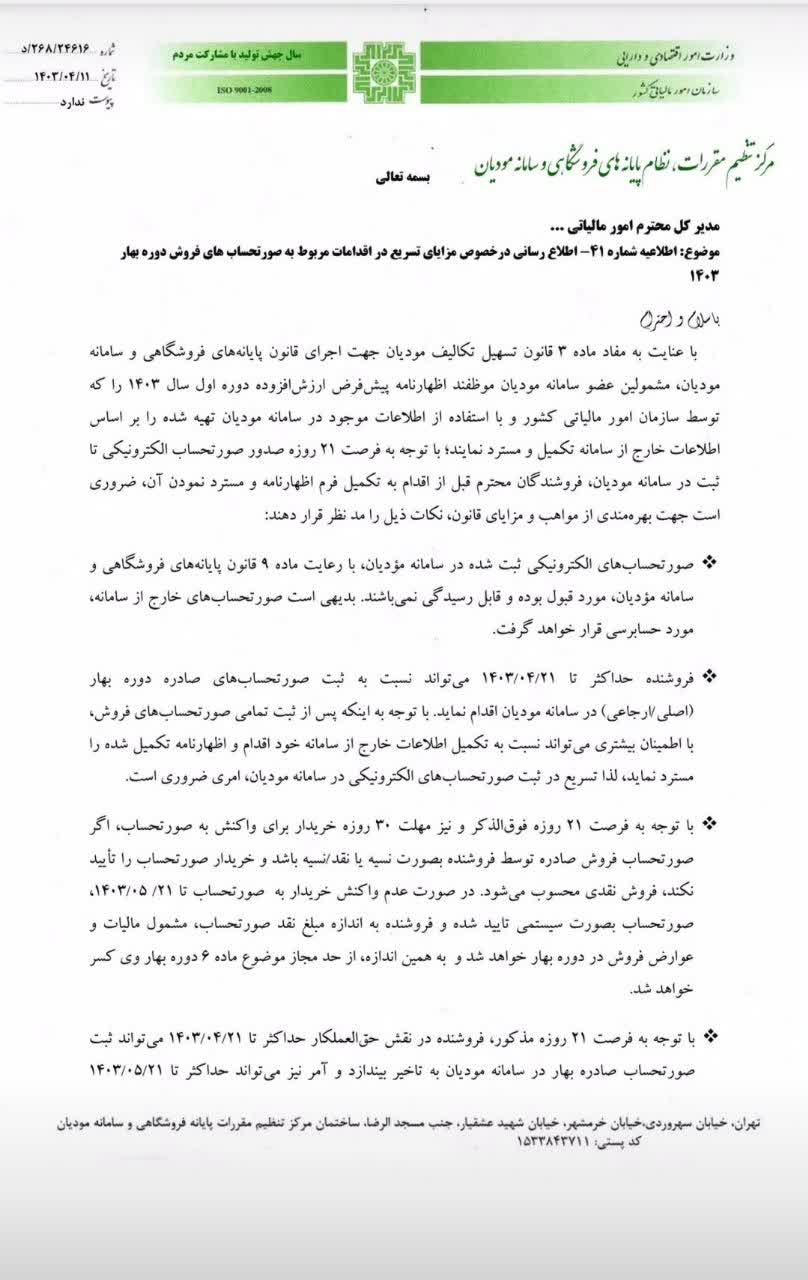

اطلاع رسانی در خصوص مزایای تسریع در اقدامات مربوط به صورتحساب های فروش دوره بهار 1403

ادامه مطلب

امکان دریافت فایل خروجی از صورتحسابهای مودی

ادامه مطلب

در خصوص الزامات صدور صورتحساب الکترونیکی با الگوی شماره 2 (فروش ارز)

ادامه مطلب

انتخاب روش ارسال صورتحساب الکترونیکی توسط سامانه های دولتی- مطابق تبصره 3 ماده 6 قانون تسهیل تکالیف مودیان

ادامه مطلب

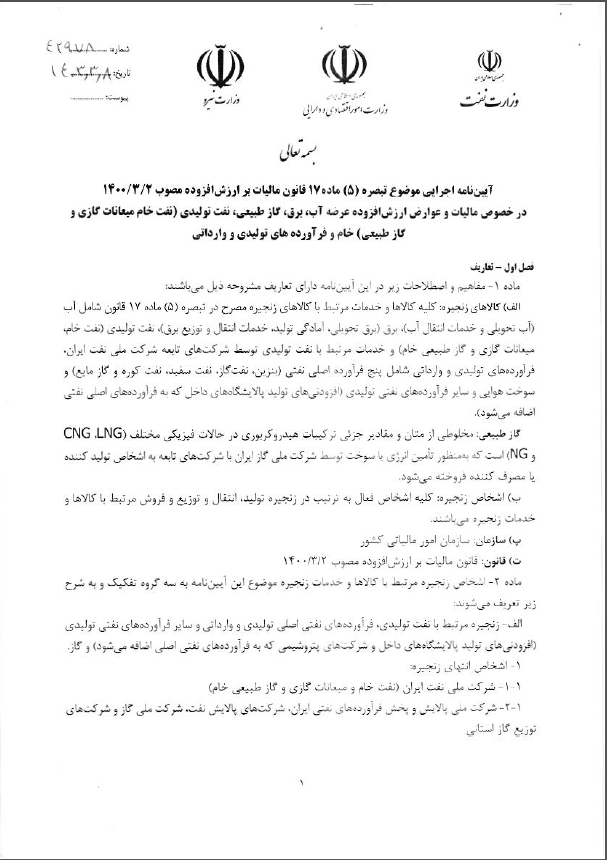

ارسال آیین نامه اجرایی موضوع تبصره (5) ماده (17) قانون مالیات بر ارزش افزوده مصوب 1400

ادامه مطلب

نحوه محاسبه حد مجاز ماده 6

ادامه مطلب

در خصوص الزام به صدور صورتحساب الکترونیکی نوع 1 و 2 از تاریخ 01/04/1403

ادامه مطلب

در خصوص لزوم استفاده مودیان از شماره اقتصادی جدید

ادامه مطلب

با گسترش فناوری و افزایش پیچیدگی نظامهای مالیاتی، آشنایی با سامانه مودیان مالیاتی یک نیاز اساسی برای افراد و شرکتها شده است. با ورود به دنیای دیجیتال، سامانه مودیان بهعنوان یک ابزار حیاتی در جهت سهولت در امور مالی، پرداخت مالیات، ساماندهی مشکلات و رسیدگیهای مالیاتی به وجود آمده است. این سامانه به افراد و شرکتها این امکان را میدهد تا بهطور آنلاین، نسبت به ثبتنام و مدیریت اطلاعات مالی خود اقدام کنند. یکی از ویژگیهای اصلی این سامانه، فرایند ثبتنام سریع و آسان است. کاربران میتوانند با تکمیل فرمهای مربوطه، به سرعت به سامانه وارد شده و از امکانات آن بهرهمند شوند. رابط کاربری کاربرپسند و امکاناتی نظیر امنیت بالا نیز این سامانه را محبوب و متمایز میکند. در این مقاله به بررسی این سامانه می پردازیم و چگونگی استفاده از آن را به طور کامل مورد بررسی قرار می دهیم.

ادامه مطلب

معافیت واردات طلا، پلاتین و نقره به صورت خام از مبادی رسمی کشور از پرداخت عوارض گمرکی و هرگونه مالیات از قبیل مالیات عملکرد و ارزش افزوده

ادامه مطلب

اطلاعیه شماره 34- راهنمای تصویری مشاهده حد مجاز ماده 6 برای دوره های مختلف

ادامه مطلب

در راستای توسعه سامانه مودیان، امکان مشاهده حد مجاز ماده 6 برای دورههای مختلف در آخرین نسخه سامانه مودیان که در محیط عملیاتی قرار گرفته، فراهم شده است. با افزوده شدن این قابلیت، علاوه بر نمایش حدمجاز دوره جاری، امکان مشاهده «حدمجاز دوره ماقبل از دوره جاری» و «حدمجاز دوره بعد از دوره جاری» نیز در کارپوشه مودیان در منوی «داشبورد مدیریتی» فراهم شده است. بدین منظور با ورود به صفحه «داشبورد مدیریتی» و انتخاب سال و دوره مورد نظر، حدمجاز سال و دوره مذکور قابل مشاهده خواهد بود.

ادامه مطلب

تمدید مهلت( بخشودگی صد درصد) ارسال لیست مالیات حقوق فروردین ۱۴۰۳ تا 16 تیر ماه

ادامه مطلب

اطلاعیه بند (ت) تبصره (6) قانون بودجه سال 1403

ادامه مطلب

اطلاعیه شماره 32- درخصوص قابلیت های جدید سامانه مودیان

ادامه مطلب

بر اساس تصویب نامه شماره 208993/ت61937هـ مورخ 14/11/1402 هیئت محترم وزیران و به استناد ماده (147) قانون مالیاتهای مستقیم:

ادامه مطلب

فهرست خدمات آموزشی، پژوهشی و ورزشی معاف از مالیات و عوارض ارزش افزوده (موضوع تبصره (1) ماده (2) آییننامه اجرایی جزء (14) بند (ب) ماده (9) قانون مالیات بر ارزش افزوده مصوب سال 1400) به شرح جدول ذیل میباشد:

ادامه مطلب

مودیان در صورتی که نیازمند صدور صورتحساب ارجاعی برای صورتحساب های الکترونیکی (مرجع) به تاریخ صدور سال 1402 در سال 1403 هستند، نرخ 9 درصد قانون مالیات بر ارزش افزوده را برای کالاها و خدمات مشمول آن، درج نمایند.

ادامه مطلب

موضوع: سریال داخلی صورتحساب الکترونیکی مندرج در شماره منحصر به فرد مالیاتی مربوط به سال جدید

ادامه مطلب

موضوع: بخشودگی جرایم مالیاتی موضوع مواد (197) و (199) قانون مالیات های مستقیم در خصوص ارسال فهرست حقوق بگیران و پرداخت مالیات و مزایای حقوق فروردین ماه 1403

ادامه مطلب

حسب اطلاعات دریافتی مبنی بر ایجاد ابهام ناشی از عدم امکان اعتراض به اعلامهای بارگذاری شده در درگاه ملی خدمات الکترونیک سازمان امور مالیاتی کشور به آدرس www.my.tax.gov.ir برای مالکان مشمول مالیات واحدهای مسکونی خالی موضوع ماده (54) مکرر قانون مالیاتهای مستقیم اصلاحی مصوب 05/09/1399 برای سال 1401، به اطلاع میرساند:

ادامه مطلب

قانون کار جمهوری اسلامی ایران

ادامه مطلب

قانون کار جمهوری اسلامی ایران

ادامه مطلب

موضوع: نرخ ارزش افزوده صورتحساب های ارجاعی که تاریخ صورتحساب مرجع آن قبل از 1403/01/01 بوده است.

ادامه مطلب

قانون کار جمهوری اسلامی ایران

ادامه مطلب

اطلاعیه شماره 29- مزایای تسریع در اقدامات مربوط به تکمیل اظهارنامه دوره چهارم سال 1402

ادامه مطلب

قرارداد پیمانکاری توافق مابین اداره دو طرف قرارداد یعنی کارفرما و پیمانکار می باشد که در روش و نوع خود دارای انواع متفاوت می باشد که حقوق دانان با توجه به سلایق خود آن را دسته بندی نموده اند که عبارتند از

ادامه مطلب

جرایم موضوع بند ب ماده 36 قانون مالیات بر ارزشافزوده در خصوص بیشاظهاری یا کماظهاری «مالیات و عوارض» و ماده 37 آن قانون

ادامه مطلب

درآمد اشخاص حقیقی و حقوقی ناشی از ساخت و فروش هر نوع ساختمان که پروانه ساختمانی آنها در شهرهای با جمعیت بالاتر از یکصد هزار نفر، از 1395/01/01 و پس از آن صادر شده باشد، به ترتیب زیر مشمول مالیات ساخت و فروش خواهد بود:

ادامه مطلب

هنگامی که بین بخش های مختلف واحدتجاری انتقالات داخلی کالا صورت می گیرد، برای ارزیابی بهتر عملکرد مدیران بخش های مختلف این گونه رویدادهای مالی مانند رویدادهای مالی خارجی شناسایی و قیمت گذاری شده و نهایتا در حساب ها ثبت می شود و به این شکل می توان بخش های مختلف موسسه را ارزیابی نمود.

ادامه مطلب

بررسی میزان بازده یک سرمایهگذاری از نخستین اقداماتی است که باید قبل از سرمایهگذاری انجام شود. نرخ بازده سرمایه گذاری یک معیار مهم برای ارزیابی عملکردی یک پروژه یا یک موقعیت سرمایهگذاری است که میزان سود بدست آمده از سرمایهگذاری را در مقایسه با کل مبلغ سرمایهگذاری میسنجد.

ادامه مطلب

ماده 242 قانون مالیاتهای مستقیم، مواد 17 و 29 قانون مالیات بر ارزش افزوده مصوب 1387 و بند (الف) ماده 25 قانون مالیات بر ارزش افزوده مصوب 1400

ادامه مطلب

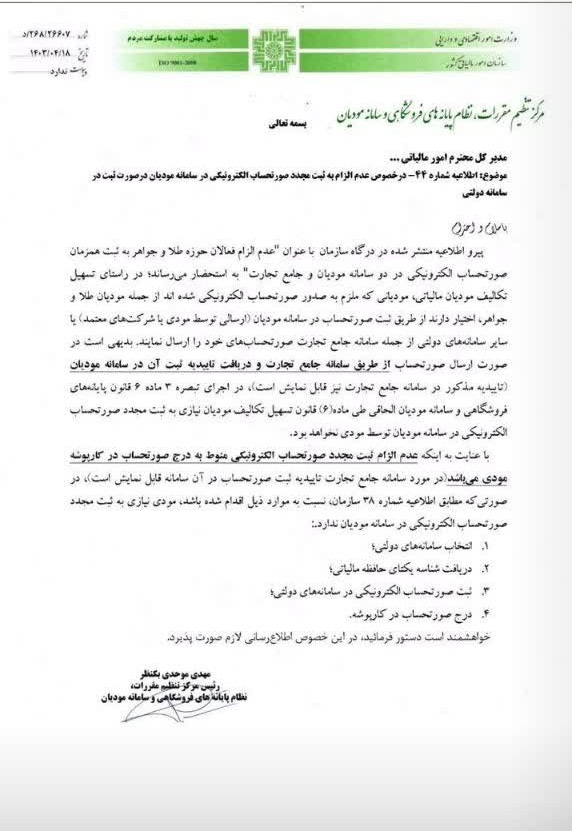

عدم الزام فعالان حوزه طلا و جواهر به ثبت همزمان صورتحساب الکترونیکی در دو سامانه مودیان و جامع تجارت

ادامه مطلب

بودجه برنامه پیش بینی شده مدیریت به منظور استفاده از منابع واحد تجاری برای یک دوره زمانی آتی می باشد که در قالب اطلاعات کمی بیان می شود. بودجه ابزاری مفید برای هماهنگی و اجرای برنامه ها است که آثار مالی فعالیت ها را با هدف بهبود مستمر و کاهش هزینه ها به صورت کمی بیان می نماید. بودجه به خودی خود هدف نیست بلکه هدف آن کمک به مدیریت می باشد.

ادامه مطلب

بودجه برنامه پیش بینی شده مدیریت به منظور استفاده از منابع واحد تجاری برای یک دوره زمانی آتی می باشد که در قالب اطلاعات کمی بیان می شود. بودجه ابزاری مفید برای هماهنگی و اجرای برنامه ها است که آثار مالی فعالیت ها را با هدف بهبود مستمر و کاهش هزینه ها به صورت کمی بیان می نماید. بودجه به خودی خود هدف نیست بلکه هدف آن کمک به مدیریت می باشد.

ادامه مطلب

سازمان امور مالیاتی کشور اعلام کرد: با الکترونیکی شدن پرداخت مالیات بر ارث، زمینه بهره مندی از سپردههای متوفیان نزد بانکها و مؤسسات اعتباری تسهیل شد.

ادامه مطلب

وقتی چند محصول باهم تولید می شوند، معمولا مراحلی از تولید را باهم مشترک می باشند. برای تعیین بهای تمام شده هریک از محصولات باید هزینه های مشترک که روی این محصولات انجام شده است محاسبه و بین آنها تسهیم گردد. بسیاری از صنایع از قبیل تولید کنندگان مواد شیمیایی، صنایع نفت و گاز و معادن و... به طور همزمان وبه شکلی غیرقابل تفکیک، طی فرآیند مشترک، محصولات متعددی تولید می کنند که هیچ کدام ازاین محصولات را نمی توان قبل از رسیدن به یک نقطه خاص که نقطه تفکیک نامیده می شود، به تنهایی تولید کرد. این گونه محصولات در اصطلاح محصول مشترک نامیده می شوند.

ادامه مطلب

رئیس کل سازمان امور مالیاتی کشور طی بخشنامه ای اعلام کرد: چنانچه مودیان مالیاتی اظهارنامه پیش فرض مالیات بر ارزش افزوده زمستان سال 1402 را تا دوازدهم اردیبهشت ماه سال جاری اصلاح و تکمیل نمایند، از بخشودگی 100 درصدی جرایم مالیات بر ارزش افزوده برخوردار می شوند.

ادامه مطلب

معمولا در پایان سال، مقداری محصول نیمه ساخت وجود دارد که مقداری مواد مستقیم، دستمزد و سربار تولید برای آن هزینه شده است. برای تعیین موجودی کالا در جریان ساخت پایان دوره، باید میزان کاری که روی این محصولات نیمه ساخت انجام شده معین شود تا بهای آنها بدست آید. یعنی تعیین شود این کالاهای نیمه ساخت معادل چند کالای ساخته شده، هزینه برده است که به آن تعیین معادل آحاد گویند.

ادامه مطلب

رئیس کل سازمان امور مالیاتی کشور از کاهش ۵ واحد درصدی نرخ مالیات واحدهای تولیدی در بخش دوم لایحه بودجه ۱۴۰۳ با هدف تحقق شعار سال «جهش تولید با مشارکت مردم» خبر داد.

ادامه مطلب

معمولا در پایان سال، مقداری محصول نیمه ساخت وجود دارد که مقداری مواد مستقیم، دستمزد و سربار تولید برای آن هزینه شده است. برای تعیین موجودی کالا در جریان ساخت پایان دوره، باید میزان کاری که روی این محصولات نیمه ساخت انجام شده معین شود تا بهای آنها بدست آید. یعنی تعیین شود این کالاهای نیمه ساخت معادل چند کالای ساخته شده، هزینه برده است که به آن تعیین معادل آحاد گویند

ادامه مطلب

سیستم حسابداری، سیستم اطلاعاتی کمی یا مقداری است که 5 هدف کلی ارائه می دهد: 1) برنامه ریزی و کنترل هزینه عملیات و فعالیت ها با ارائه گزارش درآمد و هزینه ها و بدهی و دارایی ها 2) سنجش عملکرد و ارزیابی کارکنان با مقایسه نتیجه های واقعی و بودجه 3) رعایت الزامات قانونی و مقرراتی گزارشگری برون سازمانی 4) کمک به تصمیم گیری برای نحوه تخصیص منابع ازقبیل تاکید بر مشتری و سیاست قیمت گذاری 5) کمک به تدوین استراتیژی های کلی و برنامه های بلند مدت مانند تولید محصول جدید و یا سرمایه گذاری جدید با فراگیر شدن حسابداری و پیشرفت آن شاخه هایی از آن حاصل شده اند، از جمله حسابداری مالی، حسابداری مدیریت، حسابداری صنعتی، حسابداری مالیاتی و... که در این مقاله تاکید بر حسابداری صنعتی و مدیریت می باشد

ادامه مطلب

سازمان امور مالیاتی کشور اعلام کرد: به موجب قانون بودجه سال 1403 کل کشور نرخ مالیات بر ارزش افزوده موضوع ماده (7) قانون مالیات بر ارزش افزوده در سال 1403 به میزان یک واحد درصد (از 9% به 10%) افزایش یافته است.

ادامه مطلب

سیستم حسابداری، سیستم اطلاعاتی کمی یا مقداری است که 5 هدف کلی ارائه می دهد: 1) برنامه ریزی و کنترل هزینه عملیات و فعالیت ها با ارائه گزارش درآمد و هزینه ها و بدهی و دارایی ها 2) سنجش عملکرد و ارزیابی کارکنان با مقایسه نتیجه های واقعی و بودجه 3) رعایت الزامات قانونی و مقرراتی گزارشگری برون سازمانی 4) کمک به تصمیم گیری برای نحوه تخصیص منابع ازقبیل تاکید بر مشتری و سیاست قیمت گذاری 5) کمک به تدوین استراتیژی های کلی و برنامه های بلند مدت مانند تولید محصول جدید و یا سرمایه گذاری جدید با فراگیر شدن حسابداری و پیشرفت آن شاخه هایی از آن حاصل شده اند، از جمله حسابداری مالی، حسابداری مدیریت، حسابداری صنعتی، حسابداری مالیاتی و... که در این مقاله تاکید بر حسابداری صنعتی و مدیریت می باشد

ادامه مطلب

اطلاع رسانی درخصوص ارسال صورتحساب الکترونیکی نوع 1 و2 از تاریخ 1403/01/01

ادامه مطلب

سیستم حسابداری، سیستم اطلاعاتی کمی یا مقداری است که 5 هدف کلی ارائه می دهد: 1) برنامه ریزی و کنترل هزینه عملیات و فعالیت ها با ارائه گزارش درآمد و هزینه ها و بدهی و دارایی ها 2) سنجش عملکرد و ارزیابی کارکنان با مقایسه نتیجه های واقعی و بودجه 3) رعایت الزامات قانونی و مقرراتی گزارشگری برون سازمانی 4) کمک به تصمیم گیری برای نحوه تخصیص منابع ازقبیل تاکید بر مشتری و سیاست قیمت گذاری 5) کمک به تدوین استراتیژی های کلی و برنامه های بلند مدت مانند تولید محصول جدید و یا سرمایه گذاری جدید با فراگیر شدن حسابداری و پیشرفت آن شاخه هایی از آن حاصل شده اند، از جمله حسابداری مالی، حسابداری مدیریت، حسابداری صنعتی، حسابداری مالیاتی و... که در این مقاله تاکید بر حسابداری صنعتی و مدیریت می باشد.

ادامه مطلب

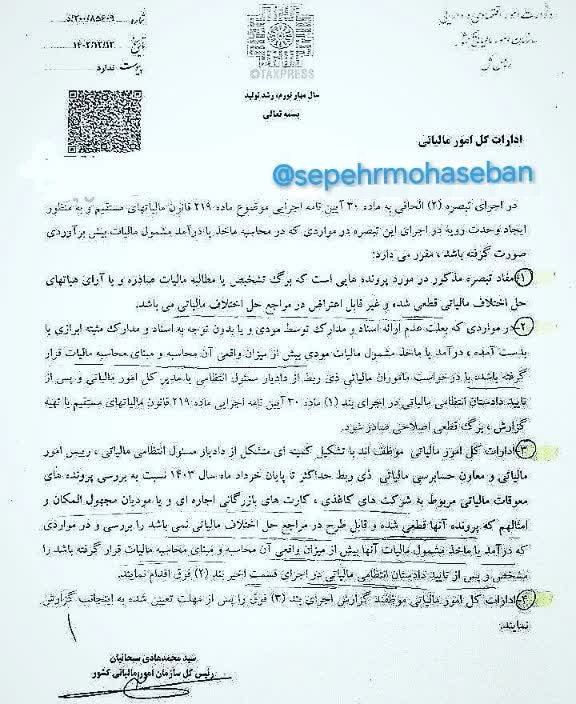

چگونگی رسیدگی مجدد به اوراق مالیاتی قطعی شده، در راستای تبصره ۲ الحاقی به ماده ۳۰ آیین نامه اجرایی ماده ۲۱۹ قانون مالیات های مستقیم/ بیش برآوردی / اصلاح ماخذ درآمد مشمول مالیات

ادامه مطلب

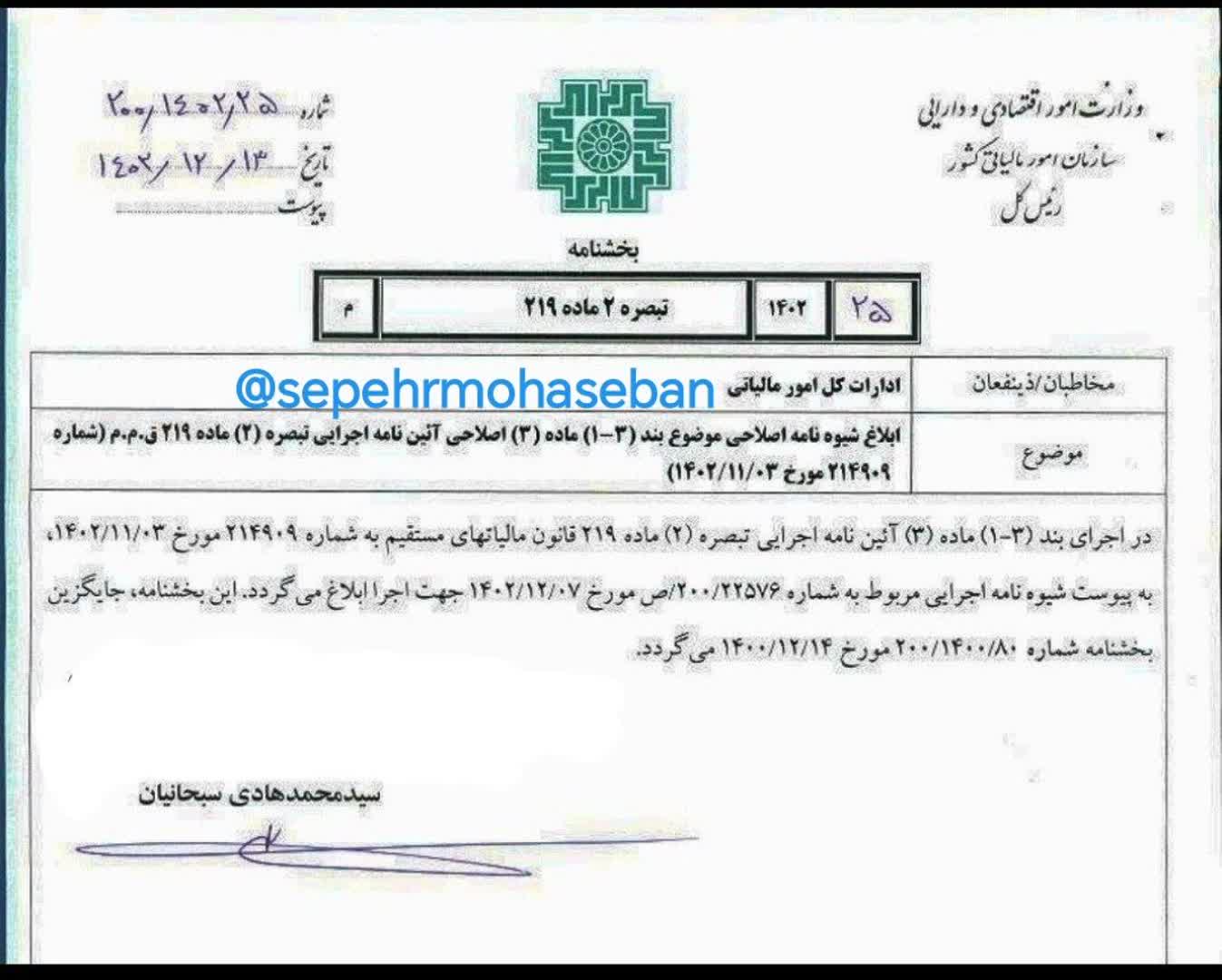

ابلاغ شیوه نامه اصلاحی موضوع بند ۳-۱ ماده ۲ اصلاحی آیین نامه اجرایی تبصره ۳ ماده ۲۱۹ قانون مالیات های مستقیم ( شماره ۲۱۴۹۰۹ مورخ ۳/ ۱۱/ ۱۴۰۲ )

ادامه مطلب

کنترل یک فروشگاه زنجیره ای بزرگ توسط یک مدیر، کاری بسیار سخت و دشوار است ولی اگر هر یک از بخش های فروشگاه دارای کدیریت مستقل باشد، کنترل فروشگاه بسیار راحت تر می شود. همچنین برخی موارد به دلیل گسترش شرکت، لازم است در نواحی مختلف شهر یا شهرهای دیگر، اقدام به ایجاد زیرمجموعه ای از شرکت نماییم و شعبه هایی ایجاد شود. نحوه حسابداری ایم مباحث در حسابداری دوایر و شعب بیان می شود که به آن می پردازیم.

ادامه مطلب

تمدید تفویض اختیار بخشودگی جرایم مالیات و عوارض قابل بخشش تا پایان سال 1402

ادامه مطلب

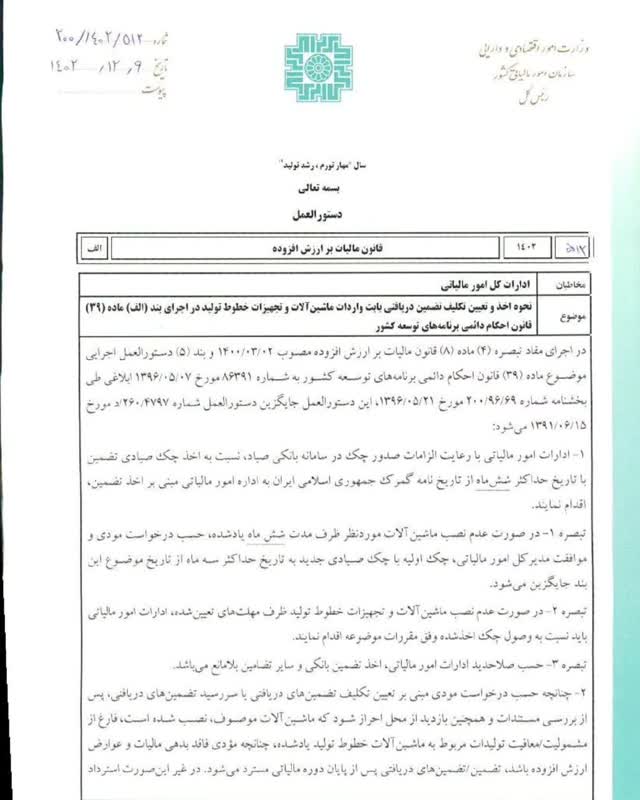

موضوع نحوه اخذ و تعیین تکلیف تضمین دریافتی بابت واردات ماشین آلات و تجهیزات خطوط تولید در اجرای بند (الف) ماده (۳۹) قانون احکام دائمی برنامه های توسعه کشور

ادامه مطلب

موضوع اطلاعیه شماره ۲۳ تغییر وضعیت Pending به In_Progress

ادامه مطلب

رسیدگی به پرونده های نمایشگاه های خودرو و املاک

ادامه مطلب

اشخاص و موسسه ها برای تهیه بعضی از کالاها و مواد اولیه مورد نیاز خود از طریق مکاتبه یا مراجعه مستقیم، از کشورهای دیگر، آنها را تهیه و خریداری می نمایند. اما مسلما خرید کالا از کشورهای دیگر دارای مخاطره های زیادی است، چون سفارش خرید کالا از کشورهای دیگر، معمولا بدون مزاکرات حضوری وبه صورت مکاتبه انجام می گیرد و خریدار در موقعیتی نیست که بتواند وضعیت و اعتبار فروشنده در کشور دیگر را به آسانی ارزیابی کند و در صورت عدم اجرای تعهدات توسط فروشنده، اقدامات قانونی علیه وی، فوق العاده دشوار می باشد. علاوه بر آن مسائل مربوط به ارز، اوضاع سیاسی و اجتماعی واقتصادی نیز ممکن است مشکلات دیگری را به وجود آورد. برای فروشنده نیز تضمین بازار جدید و وصول بهای کالای ارسالی از اهمیت خاصی برخوردار می باشد وتا وقتی وجه کالا را دریافت ننماید، آن را ارسال نمی کند و خریدار نیز تا وقتی کالا را دریافت ننماید وجه ان را نمی پردازد. در این میان نیاز به وجود یک واسطه که مورد اطمینان دو طرف باشد، مشهود می باشد. برای اجتناب از مشکلات و مخاطرات مذکور، بانک ها با شبکه جهانی به صورت شعبه و نمایندگی و کارگزاری، در تسهیل ورفع مسائل به واردکنندگان کالا کمک کرده وبا استفاده از روش های پرداخت، براساس گشایش اعتبار اسنادی، بهای کالای خریداری شده را بنا به درخواست خریدار در ازای تحویل اسناد حمل کالای خریداری شده، در اختیار بانک کارگزار فروشنده کالا قرار می دهند. به این عملیات بانک ها، خدمات اعتباری می گویند

ادامه مطلب

تاکید بر اجرای بخشنامه رسیدگی به تراکنش های بانکی در راستای برپایی میز خدمت وجوه واریزی به حساب بانکی تجاری POS نمایشگاه اتومبیل

ادامه مطلب

ارسال تصویر اصلاحیه بند (3) ضوابط اجرایی موضوع ماده 172 قانون مالیاتهای مستقیم

ادامه مطلب

برخی شرکت ها برای بدست آوردن بازارهای فروش دیگری غیر از بازار های فروش عادی و یا معرفی اجناس جدید خود، مقداری از کالای خود را نزد افراد و موسسه هایی که مورد قبول آنهاست، ارسال می کنند تا توسط آنها فروخته شود. در صورت فروش وجه آن دریافت می شود. به این چنین کالاها، کالاهای امانی یا محموله امانی یا مرسله امانی می گویند

ادامه مطلب

موضوع : تمدید و تفویض مجدد اختیار بخشودگی جرایم مالیاتی تا پایان سال جاری

ادامه مطلب

ابلاغ ارزش معاملاتی املاک مناطق 22 گانه شهر تهران، موضوع ماده 64 قانون مالیات های مستقیم اصلاحی 1394/04/31 برای اجرا در سال 1403

ادامه مطلب

رئیسکل سازمان امور مالیاتی کشور از تمدید بخشودگی ۱۰۰ درصدی جرایم مالیاتی تا پایان اسفندماه سالجاری خبر داد.

ادامه مطلب

اعلام مهلت یک هفته از زمان صدور تا ارسال صورتحساب الکترونیکی به سامانه مودیان

ادامه مطلب

هیئت وزیران در جلسه 1402/11/18 به پیشنهاد وزارت کشور، وزارت تعاون، کار و رفاه اجتماعی و وزارت امور اقتصادی و دارایی (با همکاری کمیته امداد امام خمینی (ره)) و به استناد تبصره ماده (8) قانون درآمد پایدار و هزینه شهرداری ها و دهیاری ها مصوب 1401، آیین نامه اجرایی تبصره یاد شده را به شرح زیر تصویب کرد:

ادامه مطلب

تبیین نحوه بهره برداری از ظرفیت ماده (238) قانون مالیات های مستقیم به منظور تسریع در قطعیت پرونده های مالیاتی

ادامه مطلب

هر حسابدار در موسسه یا بنگاه اقتصادی کار می کند که یا مالکیت آن حقیقی(فرد یا افراد) است یا حقوقی. منظور از حقوقی این است که چند نفر با طی کراحل قانونی برای شراکت یا همکاری خود یک موجودیت جدیدی به نام موسسه یا شرکت ایجاد کرده اند و تحت آن عنوان به فعالیت می پردازند. حسابدار برای حفظ حقوق طرف های مرتبط با موسسه، بهتر است انواع و حدود وظایف و اختیارات شرکت ها را بداند؛ به نحوه افزایش سرمایه، انحلال و تصفیه شرکت ها آگاه باشد. در این فصل به معرفی اجمالی انواع شرکت ها طبق قانون تجارت می پردازیم:

ادامه مطلب

معاون پژوهشی مرکز آموزش سازمان امور مالیاتی کشور گفت: اصل طلا از جمله کالاهایی است که از مالیات بر ارزش افزوده معاف است.

ادامه مطلب

عدم انجام اقدامات اجرایی در خصوص مالیاتهای که در اجرای مقررات تبصره ماده (100) قانون مالیاتهای قطعی به هیات 216 ارجاع و هنوز رای صادر نگردیده است

ادامه مطلب

هر حسابدار در موسسه یا بنگاه اقتصادی کار می کند که یا مالکیت آن حقیقی(فرد یا افراد) است یا حقوقی. منظور از حقوقی این است که چند نفر با طی کراحل قانونی برای شراکت یا همکاری خود یک موجودیت جدیدی به نام موسسه یا شرکت ایجاد کرده اند و تحت آن عنوان به فعالیت می پردازند. حسابدار برای حفظ حقوق طرف های مرتبط با موسسه، بهتر است انواع و حدود وظایف و اختیارات شرکت ها را بداند؛ به نحوه افزایش سرمایه، انحلال و تصفیه شرکت ها آگاه باشد. در این فصل به معرفی اجمالی انواع شرکت ها طبق قانون تجارت می پردازیم:

ادامه مطلب

طبق ماده 169 مکرر قانون مالیات های مستقیم، اطلاعات خرید وفروش و قراردادهای هر مودی، بایستی طبق فرمت و نرم افزار ارائه شده توسط سازمان امور مالیاتی کشور، به صورت فصلی (هر 3ماه یکبار) برای سازمان امور مالیاتی ارسال شود.

ادامه مطلب

بنا به پيشنهاد شماره 200/20249/ص مورخ 1402/11/01 سازمان امور مالياتي کشور و به استناد تبصره (2) ماده (219) قانون ماليات هاي مستقيم مصوب اسفند ماه 1366 و اصلاحيه هاي بعدي آن، آئين نامه اصلاحي اجرايي نحوه واگذاري فعاليت هاي مالياتي به بخش غيردولتي در پنج ماده و چهار تبصره تصويب و جايگزين آيين نامه اجرايي شماره 26709 مورخ 1397/02/19 ميشود و از تاريخ 1403/01/01 لازم الاجرا مي باشد.

ادامه مطلب

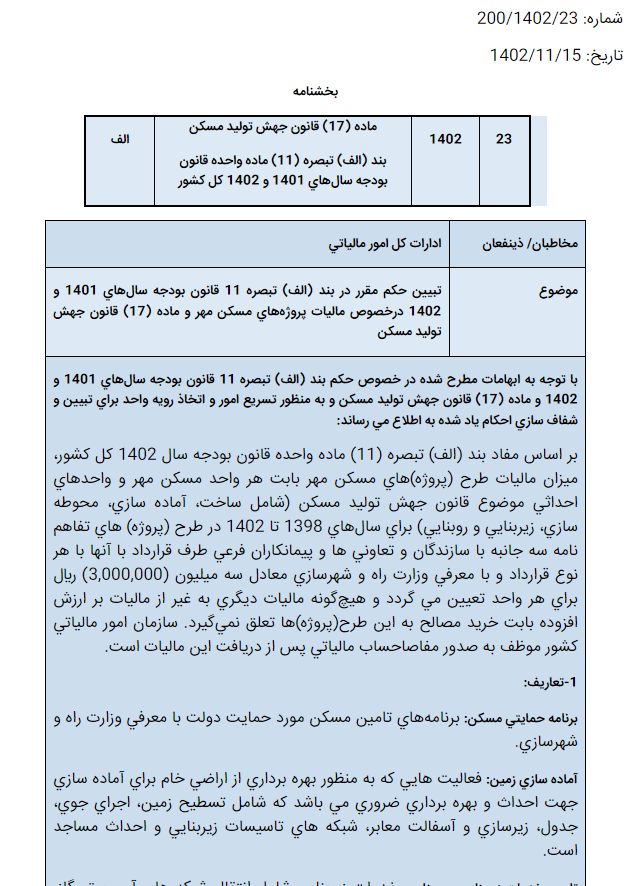

تبيين حکم مقرر در بند (الف) تبصره 11 قانون بودجه سالهاي 1401 و 1402 درخصوص ماليات پروژههاي مسکن مهر و ماده (17) قانون جهش توليد مسکن

ادامه مطلب

تمدید مهلت ارسال فهرست معاملات موضوع ماده 169 قانون مالیاتهای مستقیم برای فصل پاییز 1402 تا پایان بهمن ماه در اجرای ماده 10 آیین نامه اجرایی تبصره 3 ماده 169

ادامه مطلب

اطلاعیه شماره 20- اعلام مصادیق عدم الزام به صدور صورتحساب الکترونیکی و ثبت در سامانه مودیان

ادامه مطلب

آیین نامه اجرایی ماده 219 قانون مالیات های مستقیم

ادامه مطلب

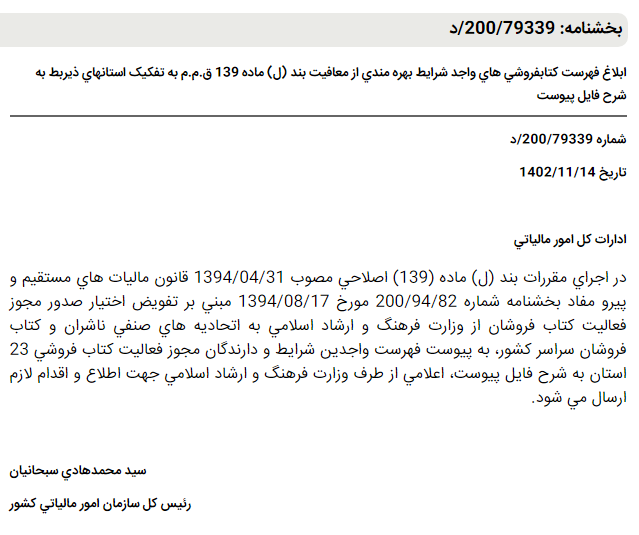

ابلاغ فهرست کتابفروشي هاي واجد شرايط بهره مندي از معافيت بند (ل) ماده 139 ق.م.م به تفکيک استانهاي ذيربط به شرح فايل پيوست

ادامه مطلب

سازمان امور مالیاتی کشور اعلام کرد: مهلت ارسال فهرست معاملات فصل پاییز 1402 تا پایان بهمن ماه سال جاری تمدید شد.

ادامه مطلب

معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی کشور مصادیق عدم الزام به صدور صورتحساب الکترونیکی و ثبت در سامانه مودیان را به ادارات کل امور مالیاتی سراسر کشور اعلام کرد.

ادامه مطلب

آیین نامه روش نگهداری دفاتر و اسناد و مدارک و نحوه تنظیم صورت های مالی

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

محدودیت ارائه خدمات کارت به کارت در اجرای تبصره 3 ماده 8 آئین نامه اجرایی ماده (14) الحاقی قانون مبارزه با پولشویی

ادامه مطلب

رئیس کل سازمان امور مالیاتی کشور در میز خدمت مسجد امام خمینی(ره) بازار بزرگ تهران، از بخشودگی صد درصدی جرایم مالیاتی به مناسبت دهه مبارک فجر تا پایان بهمن ماه خبر داد.

ادامه مطلب

ابلاغیه مورخ ۴/ ۱۱/ ۱۴۰۲ رئیس کل سازمان امور مالیاتی در خصوص

ادامه مطلب

جزئیات بخشودگی جرایم مالیاتی تا سقف ۵۰۰ میلیون تومان برای اشخاص حقیقی

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

بخشودگی جرایم قابل بخشش مالیات و عوارض و جرایم عدم انجام تکالیف به مناسبت فرا رسیدن دهه مبارک فجر و تکریم مودیان محترم مالیاتی

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

سازمان امور مالیاتی کشور پیرامون اجرای مفاد ماده (۴) قانون تسهيل تكاليف مؤديان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان، اطلاعیه ای صادر کرد.

ادامه مطلب.jpg)

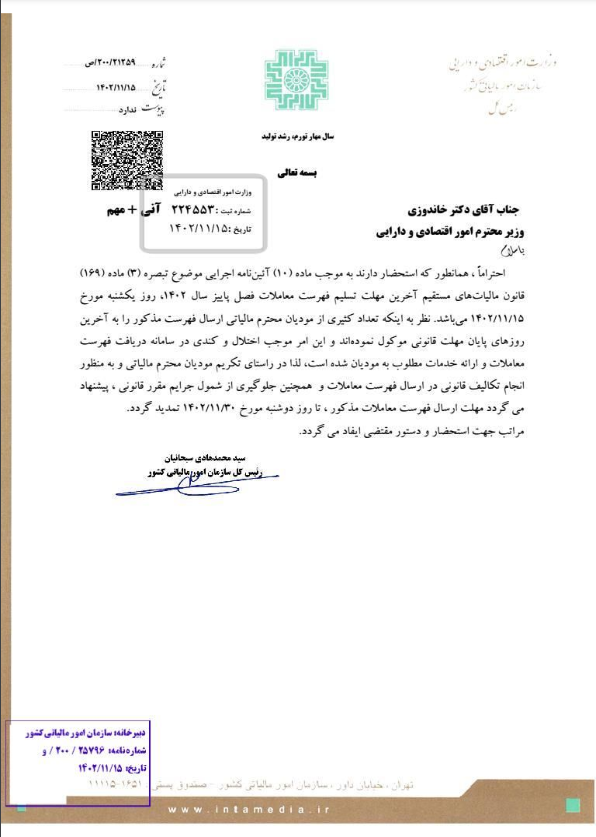

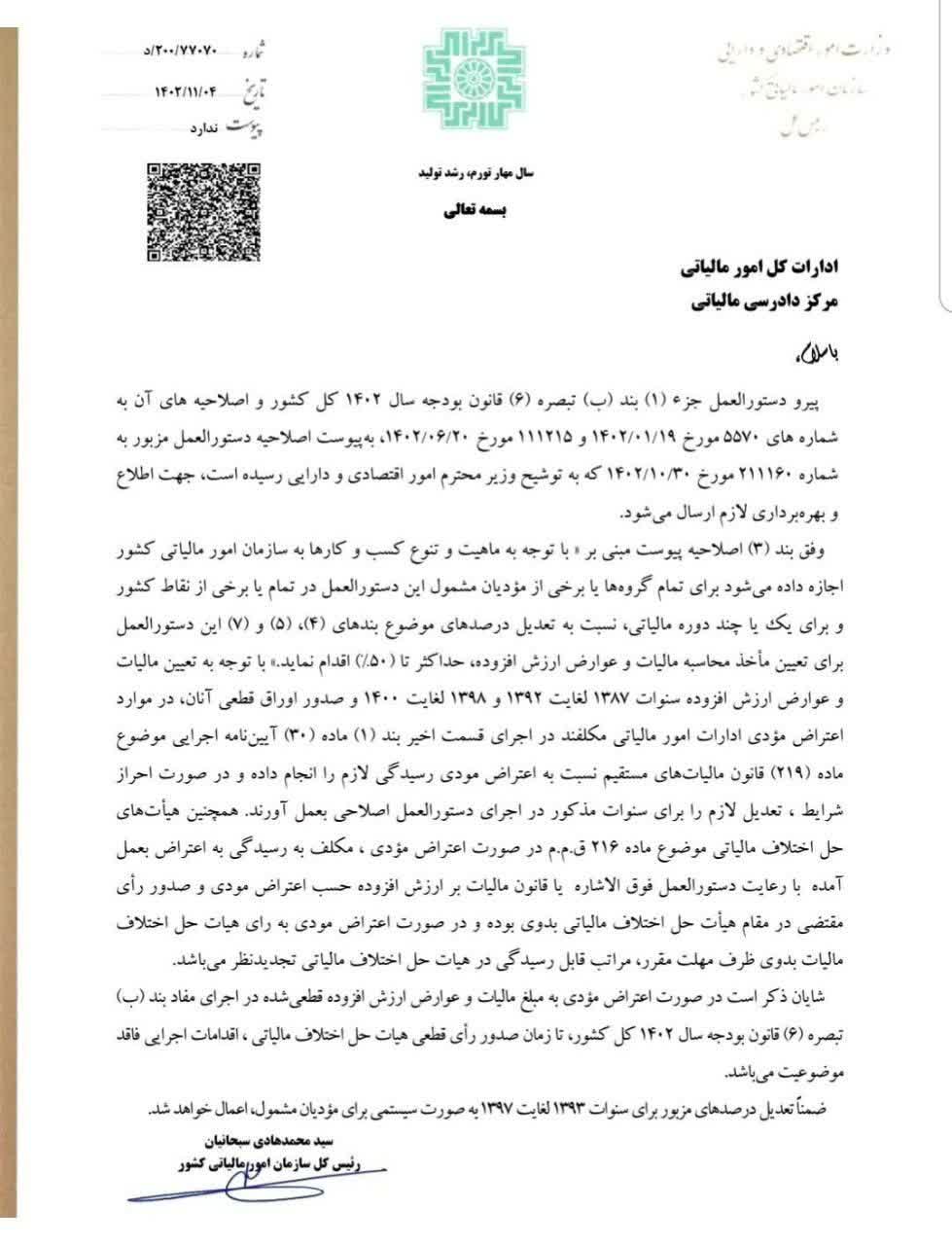

پیرو دستورالعمل جز (1) بند (ب) تبصره (6) قانون بودجه سال 1402 کل کشور و اصلاحیه های آن به شماره های 5570 مورخ 1402/01/19 و 111215 مورخ 1402/06/20، به پیوست اصلاحیه دستورالعمل مزبور به شماره 211160 مورخ 1402/10/30 که به توضیح وزیر محترم امور اقتصادی و دارایی رسیده است، جهت اطلاع و بهره برداری لازم ارسال می شود.

ادامه مطلب

اعلام مأخذ محاسبه مالیات و عوارض شمارهگذاری، عوارض سالانه و مالیات نقل و انتقال انواع خودروهای سبک و سنگین و موتورسیکلتهای تولید داخل یا وارداتی موضوع مواد (28)، (29) و (30) قانون مالیات بر ارزش افزوده مصوب سال 1400 و ماده (17) قانون مالیاتهای مستقیم

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

سازمان امور مالیاتی کشور پیرامون تکالیف مودیان غیرمشمول فراخوان های ارزش افزوده در سامانه مودیان، اطلاعیه ای صادر کرد.

ادامه مطلب

سازمان امور مالیاتی کشور پیرامون تکالیف مودیان غیرمشمول فراخوان های ارزش افزوده در سامانه مودیان، اطلاعیه ای صادر کرد.

ادامه مطلب

ارسال مصوبه شماره 207075 مورخ 1402/10/24 وزیر محترم امور اقتصادی و دارایی

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

سازمان امور مالیاتی کشور پیرامون اجرای ماده 272 قانون مالياتهاي مستقيم اصلاحي مصوب 1394 اطلاعیه ای صادر کرد.

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

آیین نامه اجرایی تبصره (1) ماده 149 اصلاحی قانون مالیات های مستقیم، مصوب 1394 تصویب نامه شماره 3874/ت52793هـ مورخ 1395/01/21 هیات وزیران

ادامه مطلب.jpg)

سخنگوی سازمان امور مالیاتی کشور گفت: بر اساس لایحه اصلاح قانون مالیات های مستقیم، معافیت مالیاتی متناسب با تعداد اعضای خانواده افزایش می یابد.

ادامه مطلب

سازمان امور مالیاتی کشور پیرامون محاسبه حدمجاز هر دوره مالیاتی براساس اظهارنامه های تسلیمی، اطلاعیه ای صادر کرد.

ادامه مطلب

سازمان امور مالیاتی کشور پیرامون مقررات مالیاتی شرکتهای دانش بنیان 6 اطلاعیه جداگانه صادر کرد.

ادامه مطلب

نشست بررسی و تحلیل سامانه مودیان با حضور رئیس کل سازمان امور مالیاتی کشور و دادستان، معاونین فنی و حسابرسی و حسابرسان کل دیوان محاسبات کشور برگزار شد.

ادامه مطلب

ارسال تصویر تصویبنامه شماره 164517/ت61747هـ مورخ 1402/09/11 هیأت محترم وزیران در خصوص بخشودگی بدهی مالیات بر درآمد مودیان خسارت دیده شهرستان های زابل، زهک، نیمروز، هامون و هیرمند به دلیل خشکسالی استان سیستان و بلوچستان در اجرای ماده 165 قانون مالیات های مستقیم

ادامه مطلب.jpg)

اقدامات و رویکردهای تحولی نظام مالیاتی منجر به موفقیت ها و دستاوردهای ملموس گشته و موجب شده این موضوع موردتوجه اغلب صاحبنظران و رسانه های مهم کشور قرار گیرد و هر کدام، بخشی از این دستاوردها را مورد بررسی قرار دهند.

ادامه مطلب

رئیس کل سازمان امور مالیاتی کشور گفت: ۹۷ درصد اظهارنامه های مالیات بر ارزش افزوده بدون رسیدگی مورد پذیرش قرار می گیرد.

ادامه مطلب

نحوه اقدام ادارات کل در راستای صدور اوراق قطعی مالیاتی مودیان مشمول موضوع تبصره ماده (100) عملکرد سال 1401 فاقد فرم تبصره ماده (100) و اظهارنامه عملکرد

ادامه مطلب

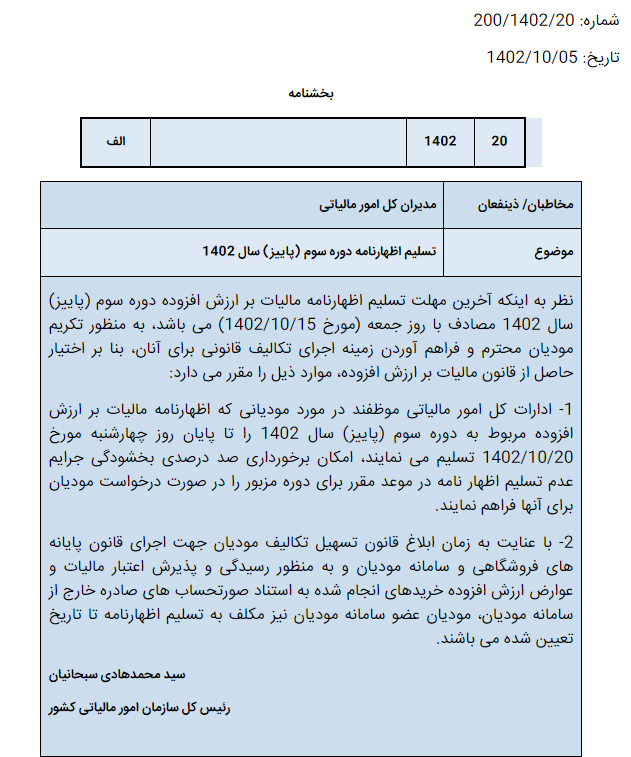

تسلیم اظهارنامه دوره سوم (پاییز) سال 1402

ادامه مطلب

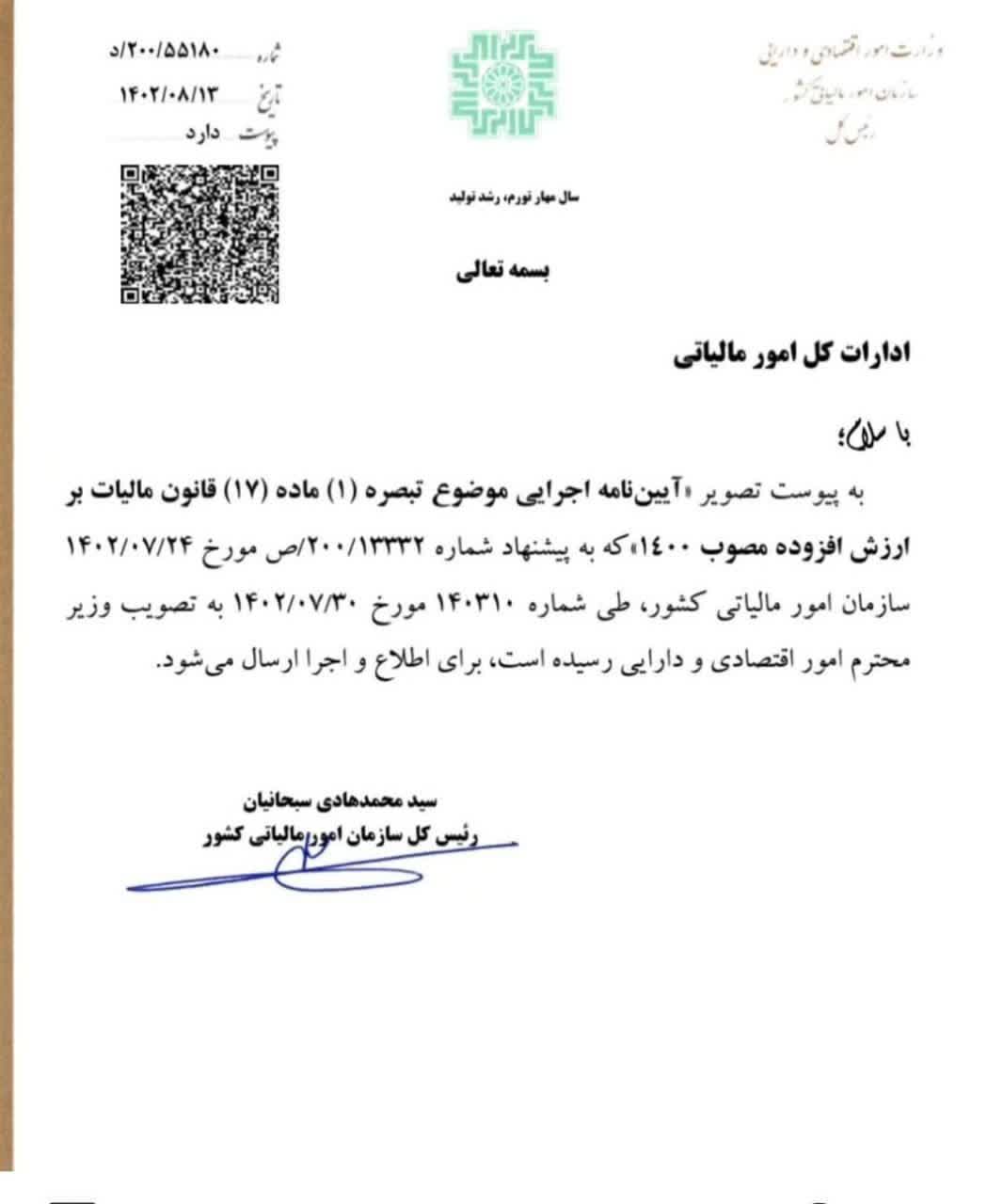

بر اساس پیشنهاد شماره 200/13332/ص مورخ 1402/07/24 سازمان امور مالیاتی کشور، آئین نامه اجرایی تبصره (1) ماده 17 قانون مالیات بر ارزش افزوده مصوب 1400/03/02 مجلس شورای اسلامی به شرح زیر تصویب می گردد:

ادامه مطلب

رئیس کل سازمان امور مالیاتی کشور با بیان اینکه اصل طلا از مالیات بر ارزش افزوده معاف است، گفت: هیچ مبنای قانونی برای افزایش مالیات در حوزه طلا وجود ندارد و شایعه مالیات 25 درصدی از خریداران طلا از ابتدای دی ماه کذب محض است.

ادامه مطلب

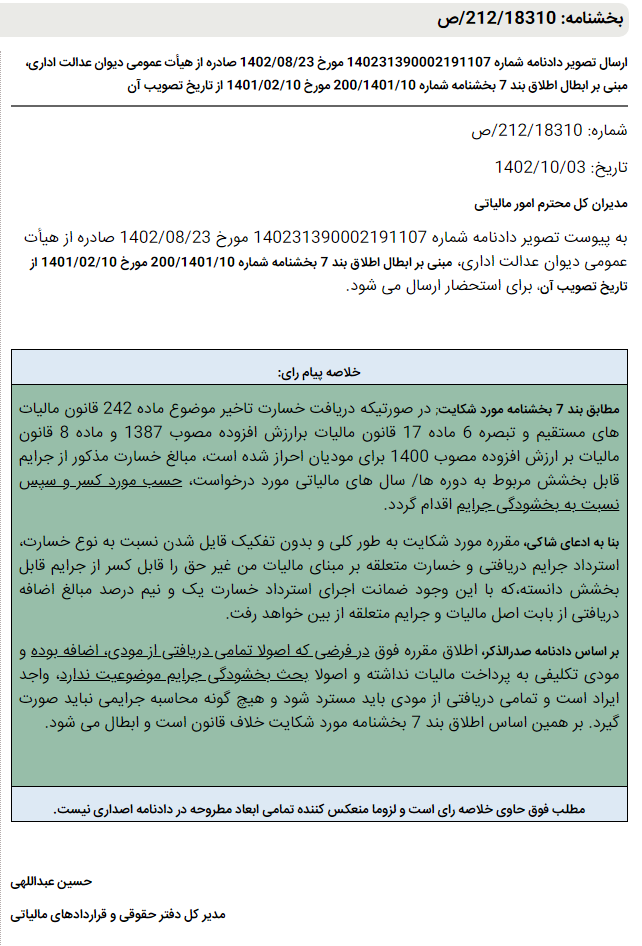

ارسال تصویر دادنامه شماره 140231390002191107 مورخ 1402/08/23 صادره از هیأت عمومی دیوان عدالت اداری، مبنی بر ابطال اطلاق بند 7 بخشنامه شماره 200/1401/10 مورخ 1401/02/10 از تاریخ تصویب آن

ادامه مطلب.jpg)

معاون حقوقی و فنی سازمان امور مالیاتی کشور اعلام کرد: درآمد حاصل از صادرات کلیه مواد و محصولات خام و نیمه خام، مشمول مالیات است.

ادامه مطلب

سازمان امور مالیاتی کشور با صدور اطلاعیه ای صاحبان مشاغلی که از ابتدای دی ماه 1402 ملزم به صدور صورتحساب الکترونیکی از طریق سامانه مودیان هستند را معرفی کرد.

ادامه مطلب

ارسال تصویر نامه شماره 122/142676 مورخ 1402/09/22 سازمان بورس و اوراق بهادار شامل فهرست مربوط به (20) مورد تائیدیه کالاهای پذیرفته شده و به فروش رفته در بورس کالا (از تاریخ 1402/08/18 لغایت 1402/09/14)

ادامه مطلب.jpg)

سازمان امور مالیاتی کشور از وصول بیش از پنج هزار میلیارد ریال بدهی ابربدهکار مالیاتی خبر داد.

ادامه مطلب.jpg)

سید جواد حسینیکیا، عضو کمیسیون صنایع و معادن مجلس شورای اسلامی با اشاره به تمرکز بر تحقق بودجه بدون نفت در سال ۱۴۰۳ با در نظر گرفتن منابع پایدار مالیاتی گفت: مالیاتها به عنوان درآمدهای پایدار بودجهای شناخته میشوند. اگر به دنبال ایجاد منابع پایدار از طریق مالیاتها در بودجه سالانه هستیم باید در راستای تحقق این موضوع جلوی فرارهای مالیاتی را بگیریم.

ادامه مطلب.jpg)

عضو کمیسیون برنامه، بودجه و محاسبات مجلس گفت: افزایش درآمدهای مالیاتی از محل جلوگیری از فرار مالیاتی قابل تحقق است.

ادامه مطلب.jpg)

عضو کمیسیون اقتصادی مجلس شورای اسلامی به بیان توضیحاتی درباره اهمیت بسته شدن راههای گریز مالیاتی برای رسیدن به اقتصاد بدون نفت پرداخت.

ادامه مطلب

عضو کمیسیون انرژی مجلس شورای اسلامی راهکار کاهش وابستگی بودجه به نفت را شناسایی فرارهای مالیاتی عنوان کرد و اظهار داشت: کاهش وابستگی به درآمدهای نفتی با درآمدهای پایدار مالیاتی محقق میشود.

ادامه مطلب

رئیسکل سازمان امور مالیاتی کشور با صدور بخشنامهای اختیار بخشودگی 100 درصدی جرائم قابل بخشش و تقسیط بلندمدت (24 ماهه) بدهی مؤدیان کوچک را به مدیران کل امور مالیاتی سراسر کشور تفویض کرد.

ادامه مطلب

آیین نامه اجرایی موضوع ماده 149 قانون مالیات های مستقیم مصوب 1394/04/31

ادامه مطلب

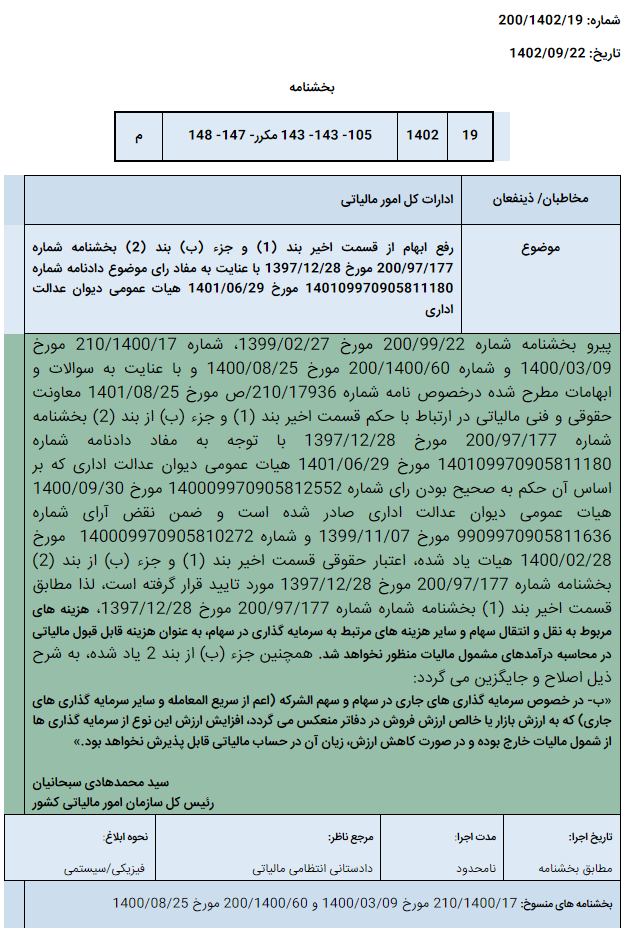

رفع ابهام از قسمت اخیر بند (1) و جزء (ب) بند (2) بخشنامه شماره 200/97/177 مورخ 1397/12/28 با عنایت به مفاد رای موضوع دادنامه شماره 140109970905811180 مورخ 1401/06/29 هیات عمومی دیوان عدالت اداری

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

موضوع: رسیدگی به حساب تعدیلات سنواتی

ادامه مطلب

سخنگوی شورای نگهبان: لایحه تسهیل تکالیف مودیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مودیان در شورای نگهبان تایید شد.

ادامه مطلب

طریقه محاسبه حد مجاز فروش به چه صورت است؟

ادامه مطلب

رفع ابهامات مطروحه در خصوص پذیرش اعتبار مالیاتی گاز واحد های تولیدی موضوع تبصره (۳)بند (الف) ماده (۲۶) قانون مالیات بر ارزش افزوده

ادامه مطلب

جرائم عدم اجرای قانون سامانه مودیان

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

موضوع : استرداد مالیات حقوق اضافه دریافتی/مواد ٨٧،٢۴٢،٢۴٣

ادامه مطلب

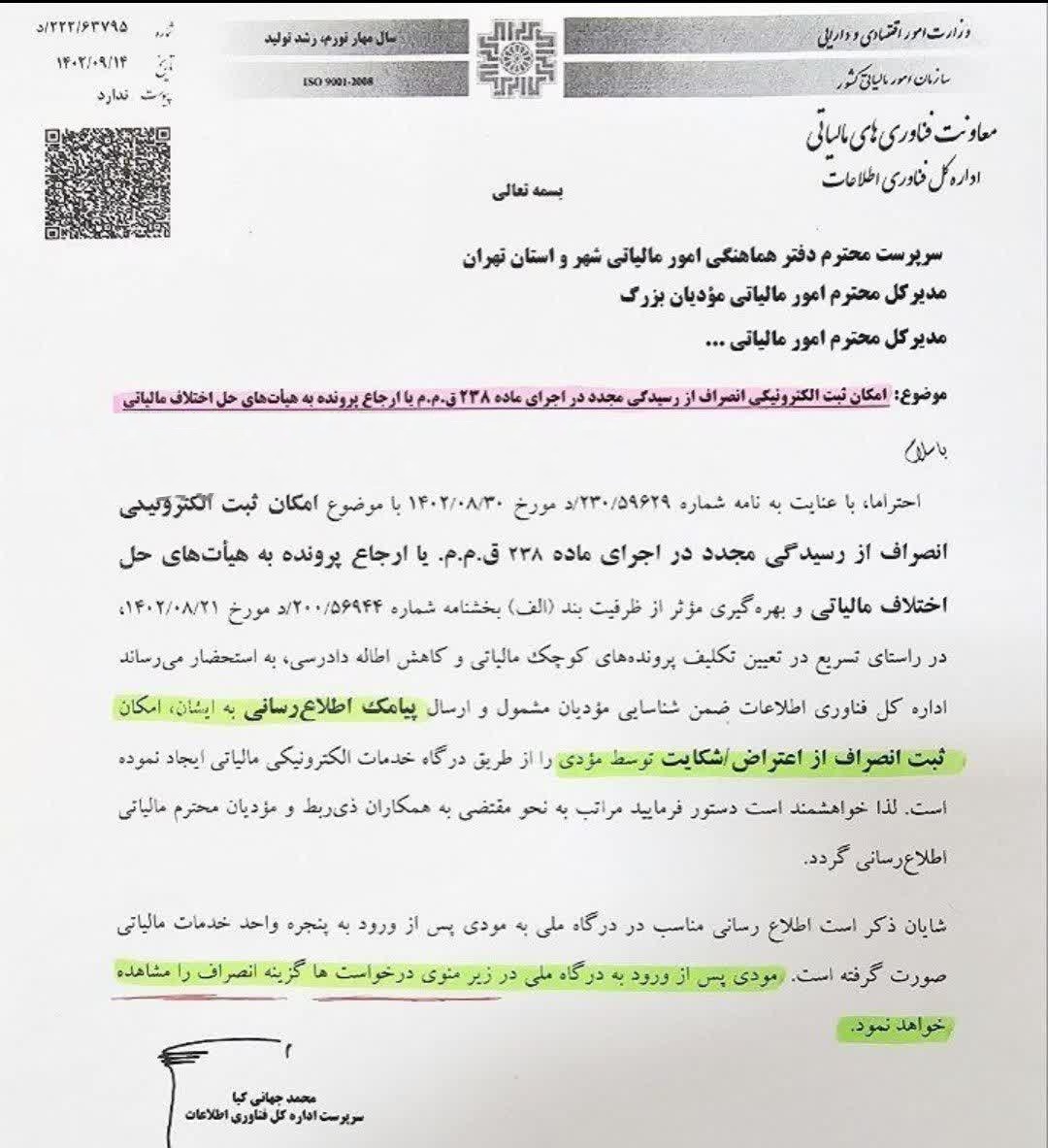

موضوع : امکان ثبت الکترونیکی انصراف از رسیدگی مجدد در اجرای ماده ۲۳۸ ق.م.م یا ارجاع پرونده به هیأت های حل اختلاف مالیاتی

ادامه مطلب

همه دولت ها نیازمند بدست آوردن درآمد هستند تا بتوانند مخارج لازم برای اداره مملکت را بپردازند. مالیات به عنوان مهم ترین و اساسی ترین ابزار و منبع مالی دولت، نقش مهمی در اجرای سیاست های اقتصادی کشورها خواهد داشت. ضوابط و قوانین مالیاتی و ساختار نظام مالیاتی لازم است همسو و هم راستای سایر پارامترهای جامعه؛ زمینه ساز رشد و توسعه همه جانبه هر کشور باشد و می تواند زمینه توزیع عادلانه درآمد و حمایت از اقشار آسیب پذیر جامعه باشد. در برخی از کشور های توسعه یافته از جمله آلمان و استرالیا حدودا 90% درآمد عمومی دولت از طریق درآمدهای مالیاتی تامین می شود. البته در آن کشورها؛ مجموعه دولت به بزرگی کشورهای دیگر نیست، بلکه جنبه نظارتی انها قوی می باشد. مسلما هرچه مجموعه دولت و کارمندان آن بزرگتر باشد، هزینه های دولت نیز بیشتر می باشد. در کشور ما تا به حال قسمت بزرگ منبع درآمد، نفت بوده اما در برنامه های توسعه اخیر و با ابزارهایی مانند مالیات بر ارزش افزوده و جلوگیری از فرار های مالیاتی توسط سیستم های یکپارچه اطلاعاتی، به سمت کاهش وابستگی به درآمد نفت پیش می رویم.

ادامه مطلب

رای مورخ ۲۰/ ۱۲/ ۱۳۹۹ هیات عمومی شورای عالی مالیاتی در اجرای ماده ۲۵۸ قانون مالیاتهای مستقیم

ادامه مطلب

جریمه ماده ۱۹۷ ق.م.م: نسبت به اشخاصی که به شرح مقررات این قانون مکلف به تسلیم صورت یا فهرست یا قرارداد یا مشخصات راجع به مودی میباشند ، درصورتی که از تسلیم آنها در موعد مقرر خودداری و یا برخلاف واقع تسلیم نمایند

ادامه مطلب

همان طور که قبلا بیان شد برای محاسبه بهای تمام شده کالا فروش رفته در موسسات تولیدی نیاز به محاسبه بهای تمام شده کالا ساخته شده می باشد. مهم ترین قسمت بهای تمام شده کالا ساخته شده؛ هزینه های تولید دوره بود. در این فصل به معرفی اجزای هرینه های تولید خواهیم پرداخت.

ادامه مطلب

فراخوان رسمی مرکز تنظیم مقررات پایانه های فروشگاهی و سامانه مودیان از اشخاص حقیقی، اصناف و مشاغل برای ارسال صورتحساب الکترونیکی

ادامه مطلب

ابطال بخشنامه شماره ۶۲۶۴۳/۲۱۴/د مورخ ۲۱/۱۱/۱۳۹۷ مدیر کل دفتر نظارت بر هیأت های حل اختلاف مالیاتی

ادامه مطلب

با پیشنهاد سازمان امور مالیاتی و تایید رئیسجمهور در بودجه سال ۱۴۰۳ سقف معافیت مالیاتی کارکنان، کارمندان و اصناف و مشاغل افزایش خواهد یافت.

ادامه مطلب

همان طور که قبلا بیان شد برای محاسبه بهای تمام شده کالا فروش رفته در موسسات تولیدی نیاز به محاسبه بهای تمام شده کالا ساخته شده می باشد. مهم ترین قسمت بهای تمام شده کالا ساخته شده؛ هزینه های تولید دوره بود. در این فصل به معرفی اجزای هرینه های تولید خواهیم پرداخت.

ادامه مطلب.jpg)

دولت در لایحه بودجه_۱۴۰۳ پیشبینی کرده ۱۱۲۲ هزار میلیارد تومن درآمد مالیاتی داشته باشه

ادامه مطلب

مدیرکل حسابرسی سازمان مالیاتی: تاکنون ۸۰ هزار میلیارد تومان از طریق مالیاتهای معوقه سالهای گذشته تامین شده است.

ادامه مطلب

سال آینده، سال سختی برای کسبوکارها و حقوقبگیران و کارمندان خواهد بود

ادامه مطلب.jpg)

بر اساس لایحه بودجه ۱۴۰۳، نرخ مالیات بر ارزش افزوده یک درصد افزایش مییابد و به ۱۰ درصد میرسد.

ادامه مطلب.jpg)

برخی از فروشندگان از ارسال صورتحساب به سامانه مودیان علی رغم مشمول بودن خودداری میکنند که قانونگذار علاوه بر جریمه های مقرر در مواد ۲۲ و ۲۳ قانون پایانه های فروشگاهی، در ماده ۲۴ همین قانون جرایم بمراتب سخت تری برای این دسته از مودیان در نظر گرفته است.

ادامه مطلب

همه افرادی که در قبال ارائه خدمت در دستگاهها تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی حقالتدریس، حقالتحقیق، حقالزحمه، حق نظارت، حقالتألیف و پاداش شورای حل اختلاف، دریافتی دارند مشمول حکم این بند هستند.

ادامه مطلب

همان طور که قبلا بیان شد برای محاسبه بهای تمام شده کالا فروش رفته در موسسات تولیدی نیاز به محاسبه بهای تمام شده کالا ساخته شده می باشد. مهم ترین قسمت بهای تمام شده کالا ساخته شده؛ هزینه های تولید دوره بود. در این فصل به معرفی اجزای هرینه های تولید خواهیم پرداخت.

ادامه مطلب

دریافت اطلاعاتی موید کتمان درآمد یا فعالیت:

ادامه مطلب

هدف نهایی همه فعالیت ها هر بنگاه اقتصادی، کسب درآمد می باشد. درآمد باعث افزایش حقوق صاحبان سهام از دارایی های موسسه می گردد. ماهیت حساب های درآمد مانند حساب های درآمد و سرمایه، بستانکار می باشد. دراین فصل به معرفی اجمالی انواع درآمدها و حسابداری مرتبط باآن خواهیم پرداخت.

ادامه مطلب

مخارج واقع شده جهت اداره امور و انجام فعالیت های موسسه مربوط به کسب درآمد، که منافع آتی ندارد، را هزینه می نامند. همچنین به بهای کالا و خدماتی که برای کسب درآمد دریک موسسه به مصرف می رسند، هزینه می گویند.ماهیت حساب هزینه ها همانند حساب های دارایی، همیشه بدهکار می باشند. دراین فصل به معرفی انواع هزینه ها خواهیم پرداخت.

ادامه مطلب

شناسه کالا یا کد کالا که به ان بارکد نیز می گویند شناسهای است که به مجموعهای از خصوصیات ماهیتی کالا (نظیر نوع، جنس، مدل، نام تجاری که در شرح تجاری کالا مؤثر است) تخصیص دادهشده و با ثبت فیلدهای توصیفی در سامانه شناسه کالا توسط کاربر، صادر میشود.

ادامه مطلب

حقوق و ادعای اشخاص غیرمالک، نسبت به دارایی های یک واحد اقتصادی را بدهی گویند. همچنین به تعهداتی که شرکت درقبال اشخاص ثالث دارد و باید آن را ادا و پرداخت کند، بدهی گویند. بدهی ها انواع متعددی دارند که در این فصل به معرفی آنها خواهیم پرداخت.

ادامه مطلب

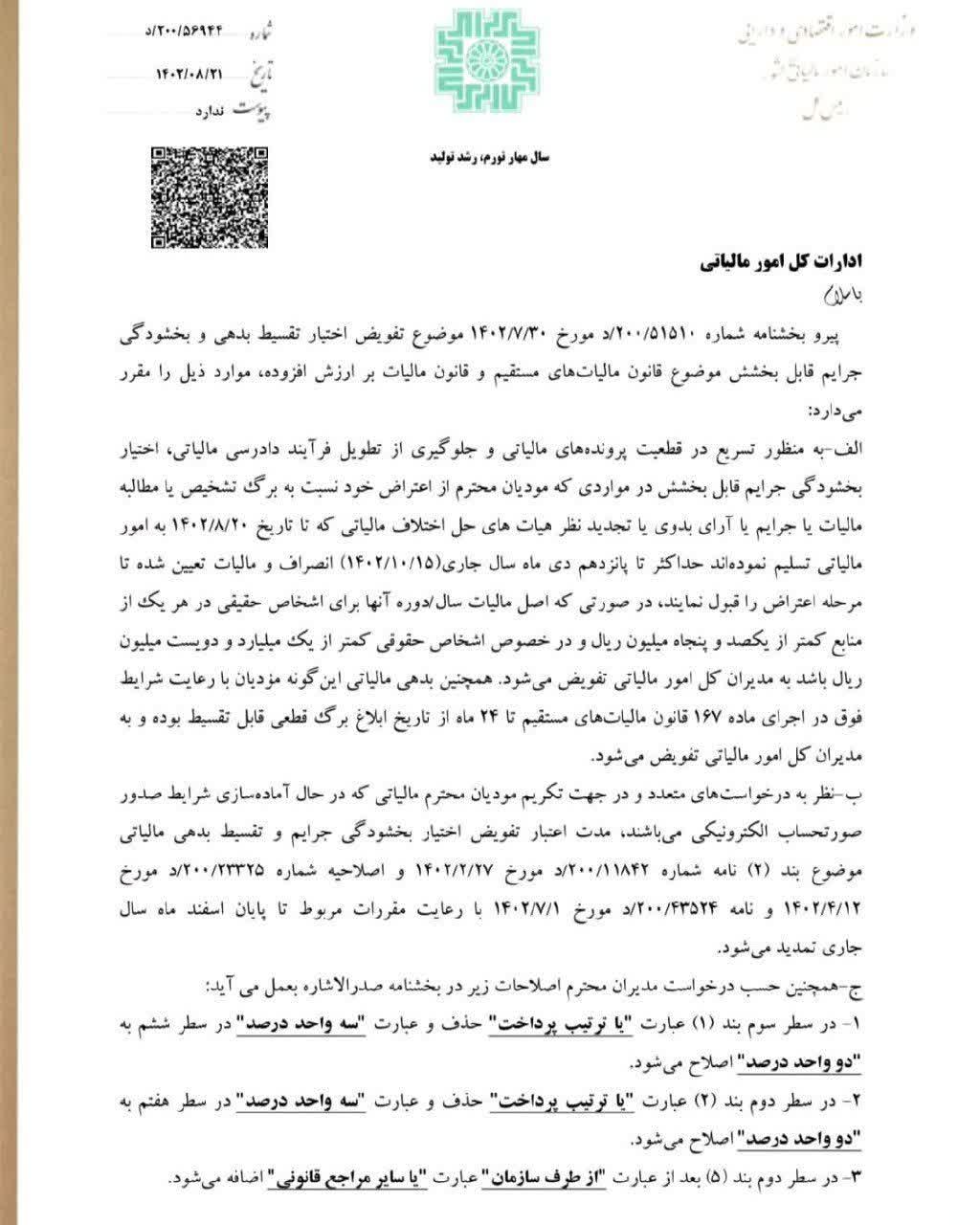

پیرو بخشنامه شماره ۲۰۰/۵۱۵۱۰ د مورخ ۱۴۰۲/۷/۳۰ موضوع تفویض اختبار تقسیط بدهی و بخشودگی جرایم قابل بخشش موضوع قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده.

ادامه مطلب

پس از تعاریف و توافقات اولیه در حسابداری، اولین مبحث اصلی که میتوان وارد آن شد، دارایی های موسسه است. هرآنچه که موسسه دارد (چه از سرمایه گذاران و چه طلبکاران). در این فصل به معرفی انواع دارایی ها و برخی روش های ثبت و نگهداری آنها می پردازیم:

ادامه مطلب

اطلاع رسانی به اشخاص مشمول تبصره ۵ ماده ۱۷ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰

ادامه مطلب

مهلت ارسال فهرست معاملات موضوع ماده ۱۶۹ قانون مالیاتهای مستقیم در اجرای ماده (۱۰) آیین نامه اجرایی موضوع ماده مذکور برای فصل تابستان سال ،۱۴۰۲ تا پایان آبان ماه (۱۴۰۲/۸/۳۰) تمدید گردید.

ادامه مطلب

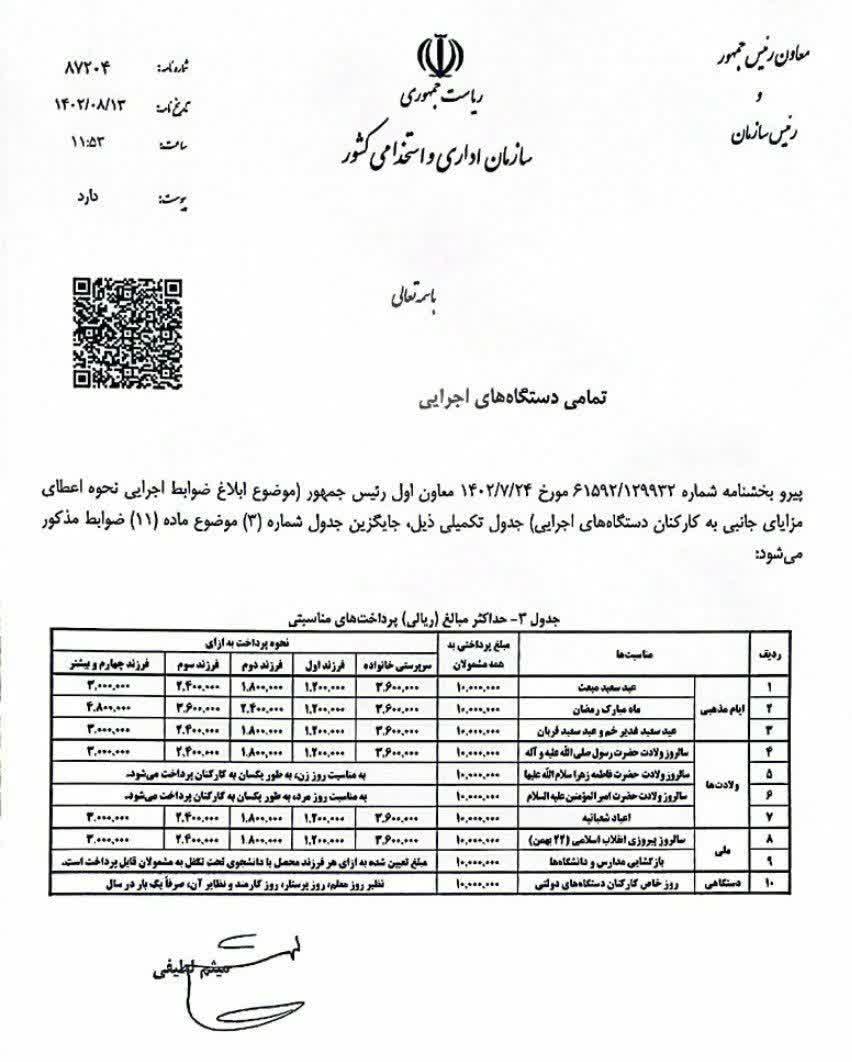

اصلاح دستورالعمل ابلاغی معاون اول رئیس جمهور، موضوع جدول شماره ۳ ذیل ماده ۱۱ ضوابط اجرایی نحوه اعطای مزایای جانبی به کارکنان دستگاههای اجرایی (پرداختهای مناسبتی)

ادامه مطلب

اصلاح دستورالعمل ابلاغی معاون اول رئیس جمهور، موضوع جدول شماره ۳ ذیل ماده ۱۱ ضوابط اجرایی نحوه اعطای مزایای جانبی به کارکنان دستگاههای اجرایی (پرداختهای مناسبتی)

ادامه مطلب

آیین نامه اجرایی موضوع تبصره (1) ماده(17) قانون مالیات بر ارزش افزوده مصوب 1400

ادامه مطلب

پس از تعاریف و توافقات اولیه در حسابداری، اولین مبحث اصلی که میتوان وارد آن شد، دارایی های موسسه است. هرآنچه که موسسه دارد (چه از سرمایه گذاران و چه طلبکاران). در این فصل به معرفی انواع دارایی ها و برخی روش های ثبت و نگهداری آنها می پردازیم:

ادامه مطلب

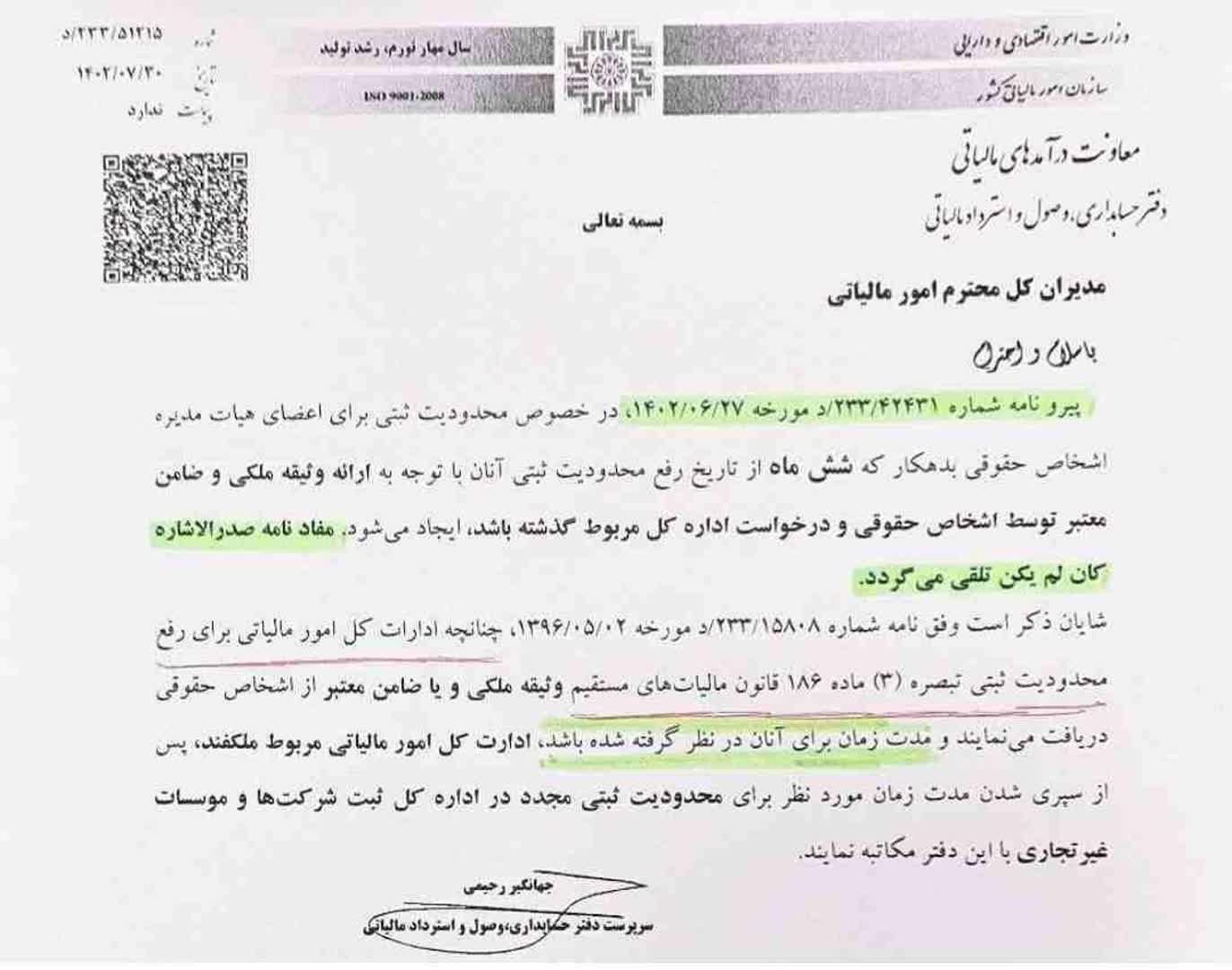

چنانچه ادارت کل امور مالیاتی برای رفع محدودیت ثبتی تبصره ۳ ماده ۱۸۶ ق.م.م وثیقه ملکی با ضامن معتبر از اشخاص حقوقی دریافت می نمایند و مدت زمان برای آن درنظر گرفته شده باشند مکلفند پس از سپری شدن مدت زمان موردنطر برای محدودیت تبتی مجدد در اداره کل ثبت شرکت ها و مؤسسات غیرتجاری با ابن دفتر مکاتبه نمایند.

ادامه مطلب

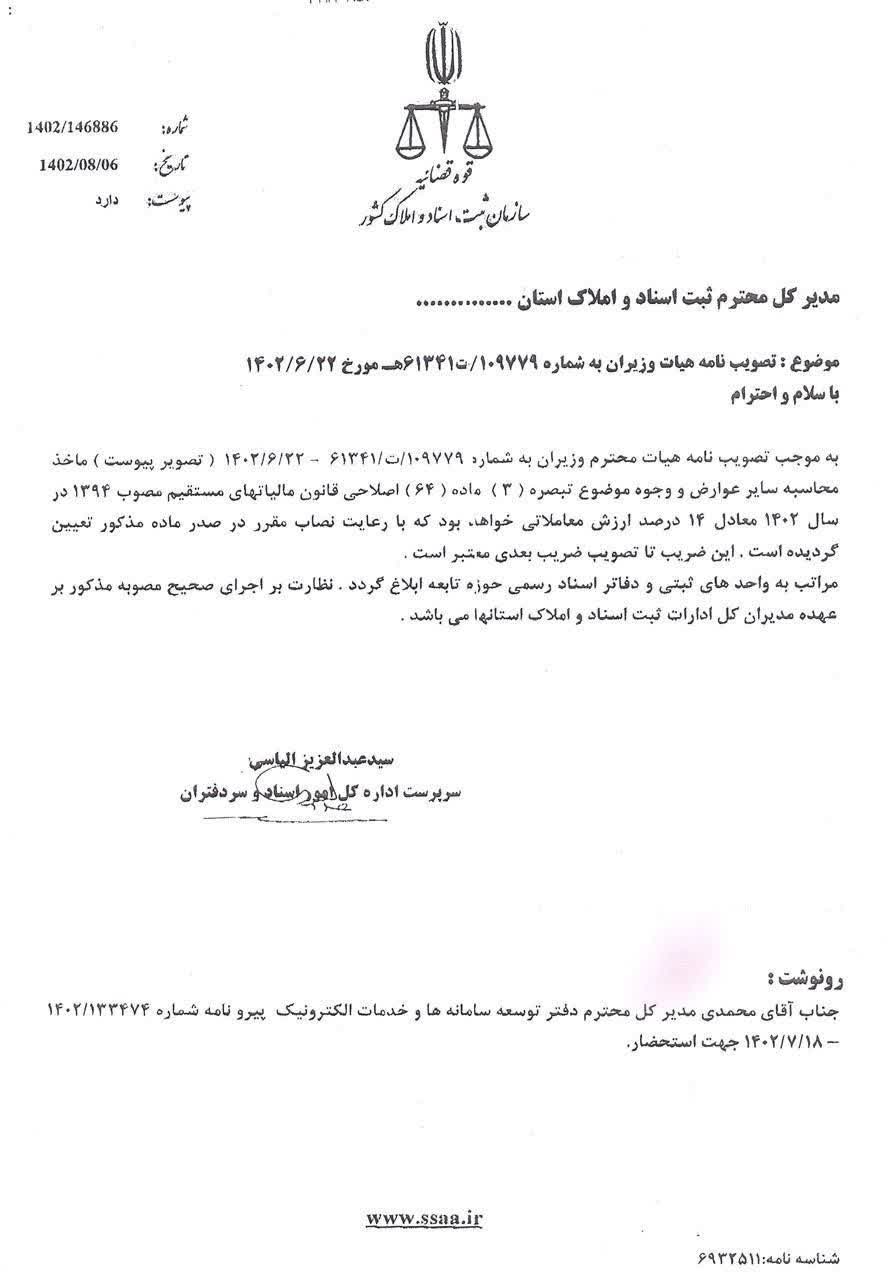

تصویبنامه هیات وزیران به شماره 109779/ت 61341/هـ مورخ 1402/06/22

ادامه مطلب

در بسیاری از شرکت ها برای جلب مشتری معمولا برروی فروش های خود تعدادی کالا نیز به صورت رایگان (اشانتیون) به مشتریان ارائه می شود. ثبت حسابداری اشانتیون دریافتی کار پیچیده ای نیست و در زیر آن را توضیح می دهیم.

ادامه مطلب

پس از تعاریف و توافقات اولیه در حسابداری، اولین مبحث اصلی که میتوان وارد آن شد، دارایی های موسسه است. هرآنچه که موسسه دارد (چه از سرمایه گذاران و چه طلبکاران). در این فصل به معرفی انواع دارایی ها و برخی روش های ثبت و نگهداری آنها می پردازیم:

ادامه مطلب

اطلاعیه شماره ۱۵ : اقدامات لازم در صورت مشاهده وضعیت pending در هنگام ارسال صورتحساب

ادامه مطلب

نسخ عبارت معافیت مذکور قابل تسری به فعالیتهای پیمانکاری تامین نیروی انسانی نمیباشد از ذیل بند (۱۰) فهرست عناوین کالاها و خدمات مندرج در ماده (۱۲) قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷ موضوع بخشنامه شماره ۳۱۰۹۱ مورخ ۱۳۸۸/۱۲/۲۹ معاونت وقت مالیات بر ارزش افزوده (بر اساس رای دیوان عدالت)

ادامه مطلب

پس از تعاریف و توافقات اولیه در حسابداری، اولین مبحث اصلی که میتوان وارد آن شد، دارایی های موسسه است. هرآنچه که موسسه دارد (چه از سرمایه گذاران و چه طلبکاران). در این فصل به معرفی انواع دارایی ها و برخی روش های ثبت و نگهداری آنها می پردازیم:

ادامه مطلب

ابلاغ پاسخ استعلام صورت گرفته از دیوان محاسبات کشور در خصوص امکان تاثیر ترمیم حقوق در سایر مولفههای پرداخت

ادامه مطلب

پس از تعاریف و توافقات اولیه در حسابداری، اولین مبحث اصلی که میتوان وارد آن شد، دارایی های موسسه است. هرآنچه که موسسه دارد (چه از سرمایه گذاران و چه طلبکاران). در این فصل به معرفی انواع دارایی ها و برخی روش های ثبت و نگهداری آنها می پردازیم.

ادامه مطلب

این نوع مالیات شامل انواع زیر است:

ادامه مطلب

اعتبار مالیاتی در ارزش افزوده مالیات و عوارض پرداختی توسط خریدار در زمان خرید کالا یا دریافت خدمات است که از مالیات ارزش افزوده فروش قابل کسر می باشد. شروط پذیرش ارزش افزوده های پرداختی توسط سازمان امور مالیاتی به شرح زیر است:

ادامه مطلب

بخشودگی؛ جرایم مالیاتی موضوع ماده ۱۶۹ مکرر قانون مالیات های مستقیم اصلاحیه ۲۷/ ۱۱/ ۱۳۸۰ برای سالهای ۱۳۹۴ و قبل آن

ادامه مطلب

برای آنکه تا حد امکان برای یک رویداد، ثبت و رویه های گوناگون درنظر گرفته نشود باید چهارچوب و استانداردهایی مشخص باشد. هرکشوری نیز از استانداردهایی برای حسابداری تبعیت می نماید.درحال حاضر استانداردهای حسابداری ایران 42 استاندارد است و هر حسابدار باید با آنها آشنا باشد.

ادامه مطلب

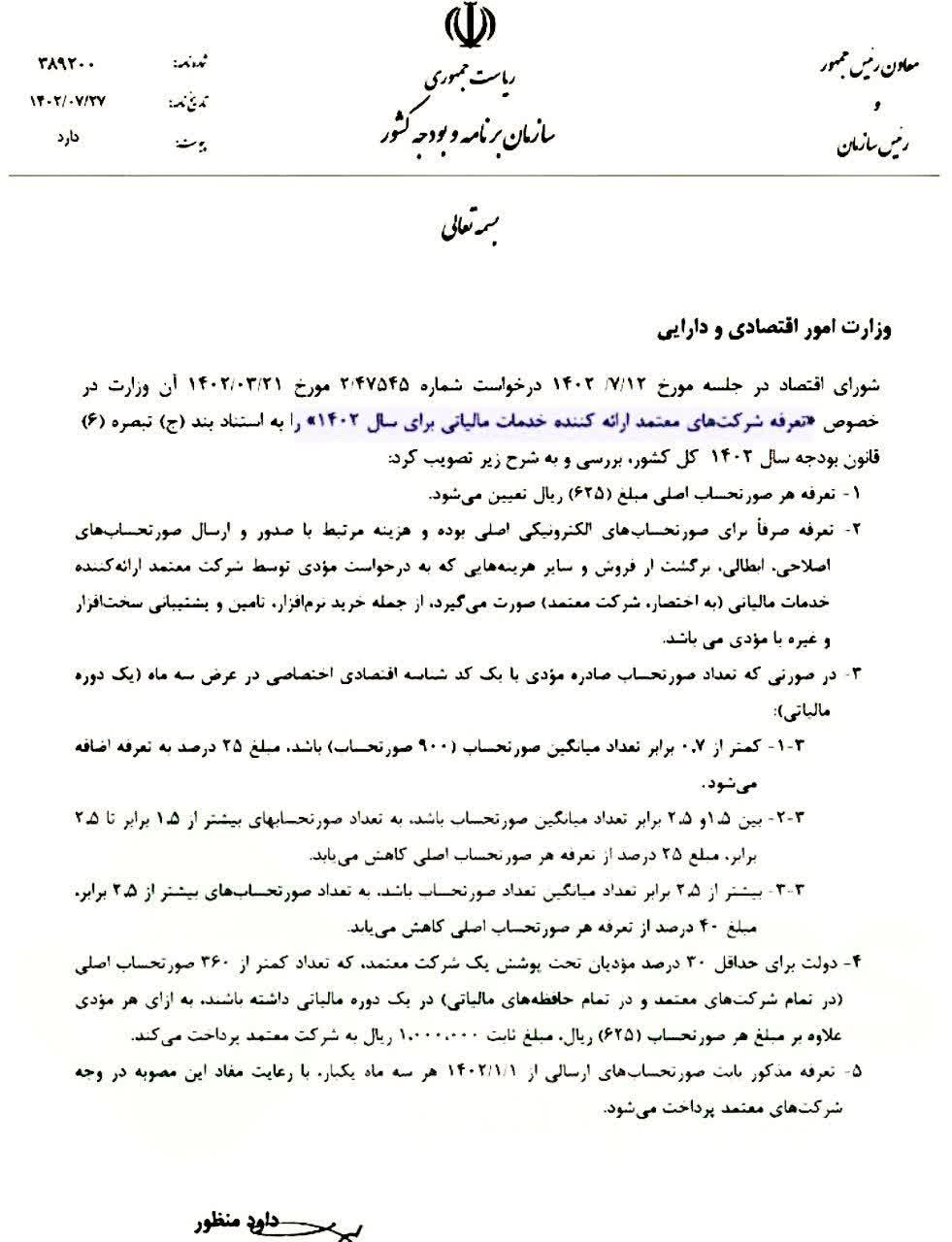

مصوبه شورای اقتصاد در خصوص تعرفه شرکت های معتمد ارائه کننده خدمات مالیاتی برای سال ۱۴۰۲

ادامه مطلب

برای آنکه تا حد امکان برای یک رویداد، ثبت و رویه های گوناگون درنظر گرفته نشود باید چهارچوب و استانداردهایی مشخص باشد. هرکشوری نیز از استانداردهایی برای حسابداری تبعیت می نماید.درحال حاضر استانداردهای حسابداری ایران 42 استاندارد است و هر حسابدار باید با آنها آشنا باشد.

ادامه مطلب

برای آنکه تا حد امکان برای یک رویداد، ثبت و رویه های گوناگون درنظر گرفته نشود باید چهارچوب و استانداردهایی مشخص باشد. هرکشوری نیز از استانداردهایی برای حسابداری تبعیت می نماید.درحال حاضر استانداردهای حسابداری ایران 42 استاندارد است و هر حسابدار باید با آنها آشنا باشد.

ادامه مطلب

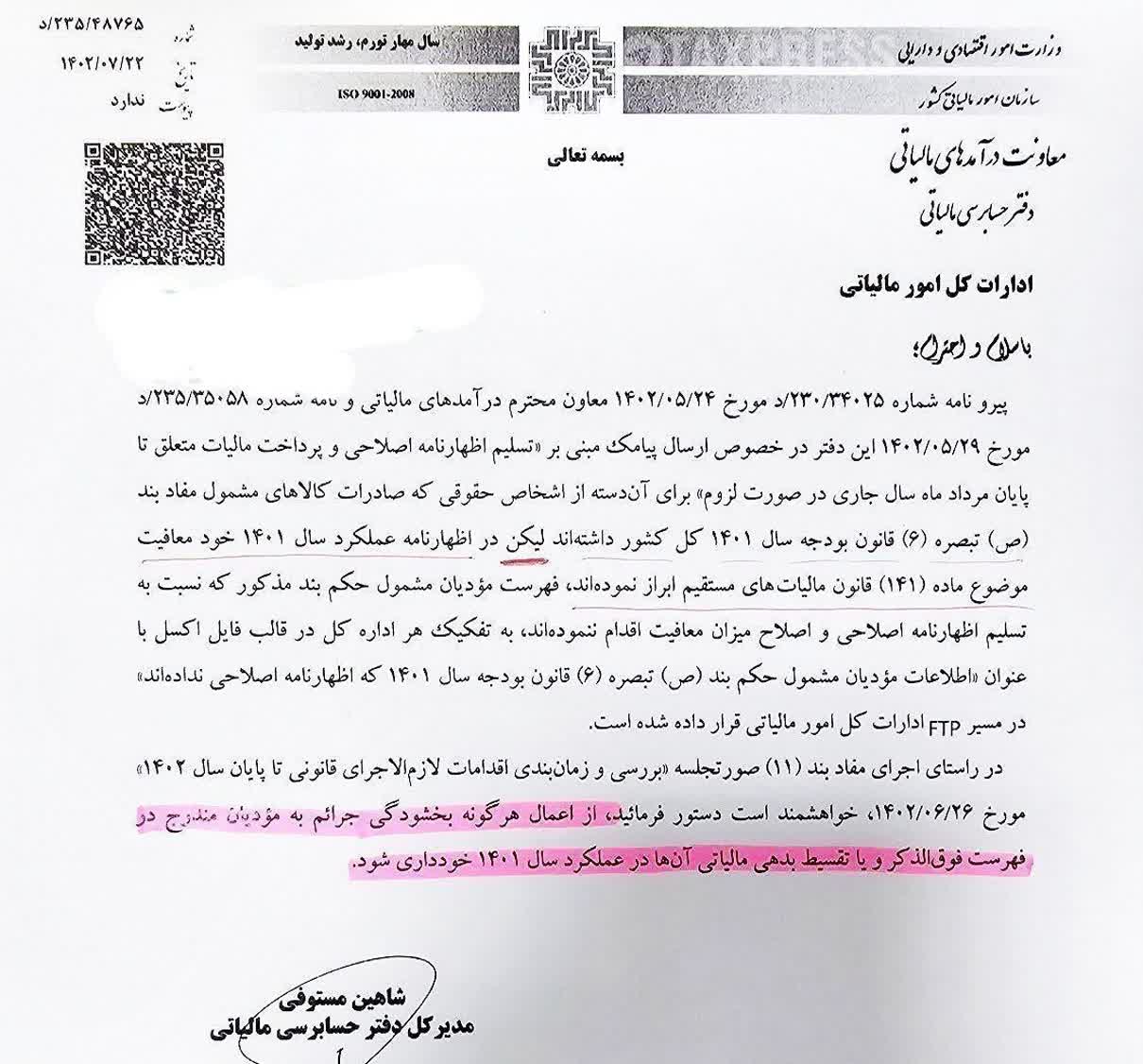

خودداری از اعمال هرگونه بخشودگی جرایم یا تقسیط بدهی مالیاتی برای مودیان حقوقی که برای عملکرد سال ۱۴۰۱ معافیت موضوع ماده ۱۴۱ ق.م.م را برای کالاهای مشمول مفاد بند ص تبصره ۶ قانون بودجه سال ۱۴۰۱ ابراز داشته اند.

ادامه مطلب

برای آنکه تا حد امکان برای یک رویداد، ثبت و رویه های گوناگون درنظر گرفته نشود باید چهارچوب و استانداردهایی مشخص باشد. هرکشوری نیز از استانداردهایی برای حسابداری تبعیت می نماید.درحال حاضر استانداردهای حسابداری ایران 42 استاندارد است و هر حسابدار باید با آنها آشنا باشد.

ادامه مطلب

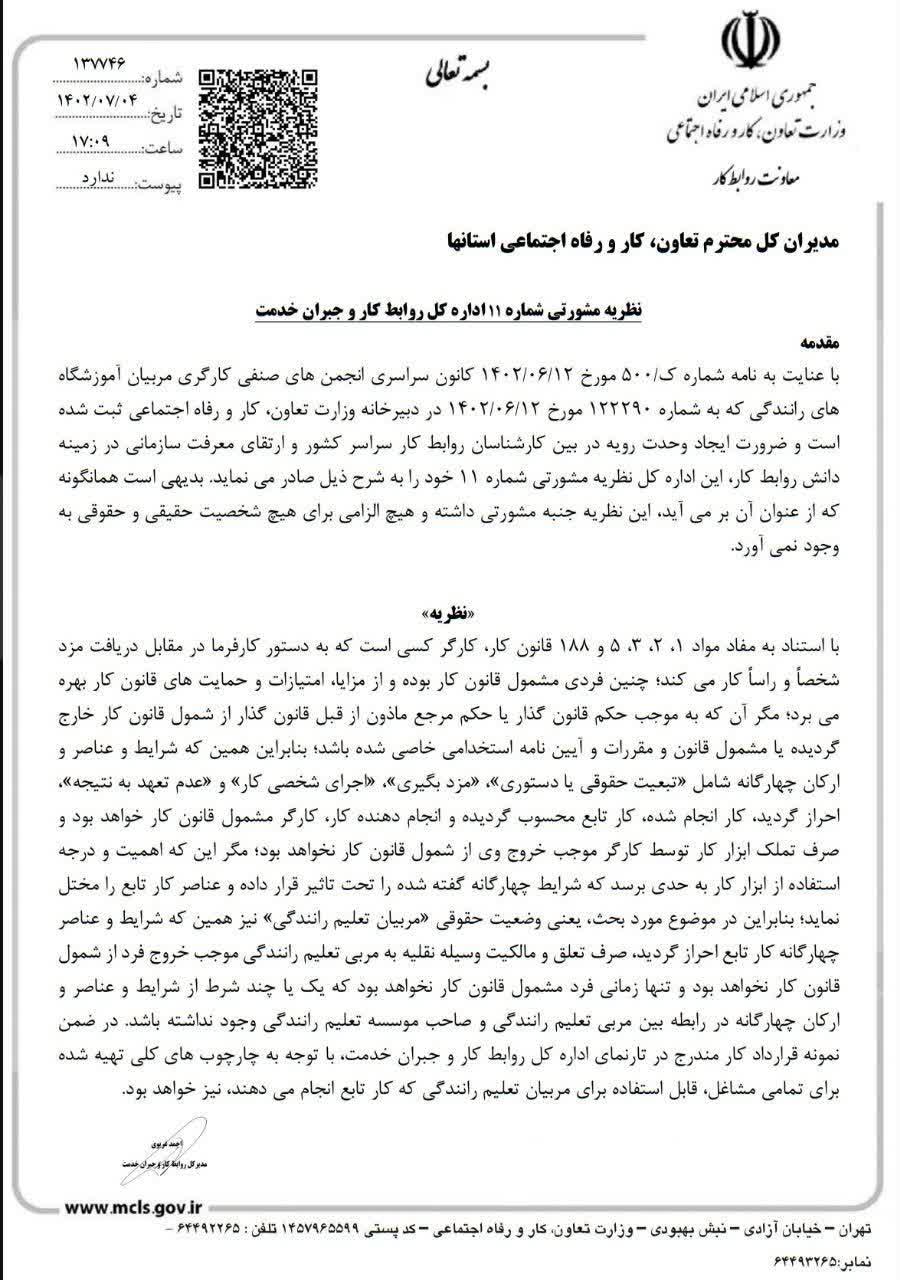

با عنایت به نامه شماره ک/500 مورخ 1402/06/12 کانون سراسری انجمن های صنفی کارگری مربیان آموزشگاه های رانندگی که به شماره 122290 مورخ 1402/06/12 در دبیرخانه وزارت تعاون، کار و رفاه اجتماعی ثبت شده است و ضرورت ایجاد وحدت رویه در بین کارشناسان روابط کار سراسر کشور و ارتقای معرفت سازمانی درزمینه دانش روابط کار، این اداره کل نظریه مشورتی شماره 11 خود را به شرح ذیل صادر می نماید. بدیهی است همانگونه که از عنوان آن بر می آید، این نظریه جنبه مشورتی داشته و هیچ الزامی برای هیچ شخصیت حقیقی و حقوقی به وجود نمی آورد.

ادامه مطلب

برای آنکه تا حد امکان برای یک رویداد، ثبت و رویه های گوناگون درنظر گرفته نشود باید چهارچوب و استانداردهایی مشخص باشد. هرکشوری نیز از استانداردهایی برای حسابداری تبعیت می نماید.درحال حاضر استانداردهای حسابداری ایران 42 استاندارد است و هر حسابدار باید با آنها آشنا باشد.

ادامه مطلب

نظر به ابهامات مطرح شده در مورد مالیات بر ارزش افزوده خدمات، مقرر می گردد: فروشندگان خدمت در ایران نسبت به کلیه خدماتی که در فهرست معافیتهای ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۳/۲ و سایر احکام قانونی ذکر نشده است مشمول مالیات و عوارض ارزش افزوده خواهند بود.

ادامه مطلب.jpg)

ماده ۱۴۵ : سود دریافتی به هر عنوان در موارد زیر از پرداخت مالیات معاف است:

ادامه مطلب.jpg)

با توجه به ابهامات مطرح شده درخصوص عنوان تهیه کنندگی، موضوع حکم جزء(1) بند(ع) ماده واحد قانون بودجه سال 1401 کل کشور، بدین وسیله به اطلاع می رساند؛

ادامه مطلب

رای شماره ۱۴۶۱۸۸۱ مورخ ۱۴۰۲/۰۶/۰۷

ادامه مطلب

برای آنکه تا حد امکان برای یک رویداد، ثبت و رویه های گوناگون درنظر گرفته نشود باید چهارچوب و استانداردهایی مشخص باشد. هرکشوری نیز از استانداردهایی برای حسابداری تبعیت می نماید.درحال حاضر استانداردهای حسابداری ایران 42 استاندارد است و هر حسابدار باید با آنها آشنا باشد.

ادامه مطلب

نمایندگان مجلس در مصوبه ای به دولت اجازه دادند تا داراییهای ثابت شرکتهای دولتی دارای زیان انباشته را تا پایان سال دوم برنامه یکبار مورد تجدید ارزیابی قرار دهد.

ادامه مطلب

مطالبه مالیات دارایی های با ارزش روز بیش از ۲۰ میلیارد تومان ماده ۴: موارد زیر مشمول مالیات موضوع این آیین نامه نمی باشند:

ادامه مطلب

سازمان امور مالیاتی کشور اعلام کرد:

ادامه مطلب

صد درصد هزینه کرد اشخاص حقوقی در خصوص تولید و انتشار محتوای فرهنگی و ....به عنوان هزینه هزینه قابل قبول مالیاتی تلقی می شود.

ادامه مطلب

صحبت های وزیر امور اقتصادی و دارایی در ارتباط با سامانه مودیان:

ادامه مطلب

اظهارنظر در خصوص عبارت مبلغ کل معامله مندرج در تصویبنامه هیات وزیران مربوط به ابلاغ نصاب معاملات سال ١۴٠٢

ادامه مطلب

برای آنکه تا حد امکان برای یک رویداد، ثبت و رویه های گوناگون درنظر گرفته نشود باید چهارچوب و استانداردهایی مشخص باشد. هرکشوری نیز از استانداردهایی برای حسابداری تبعیت می نماید.درحال حاضر استانداردهای حسابداری ایران 42 استاندارد است و هر حسابدار باید با آنها آشنا باشد.

ادامه مطلب

برخی تکالیف مودیان درخصوص نگهداری دفاتر ویا اسناد و مدارک موضوع آیین نامه ماده 95 قانون مالیات های مستقیم به شرح زیر لست:

ادامه مطلب

برای آنکه تا حد امکان برای یک رویداد، ثبت و رویه های گوناگون درنظر گرفته نشود باید چهارچوب و استانداردهایی مشخص باشد. هرکشوری نیز از استانداردهایی برای حسابداری تبعیت می نماید.درحال حاضر استانداردهای حسابداری ایران 42 استاندارد است و هر حسابدار باید با آنها آشنا باشد.

ادامه مطلب.jpg)

انتهای ماده 46 آیین نامه اجرایی موضوع ماده 219 قانون مالیات های مستقیم (اصلاحیه مصوب 1394/04/31) به شماره 180718 مورخ 1398/09/13 الحاق می گردد.

ادامه مطلب.jpg)

تمدید بخشنامه تقویض اختیار بخشودگی جرایم و تقسیط بدهی به مدیران کل محترم امور مالیاتی تا پایان مهرماه سال 1402

ادامه مطلب.jpg)

کارکنانی که 24 ساعت کار و 24 ساعت استراحت می کنند، شغلشان مختلط محسوب می شود، در واقع نوبت کاری نیست. روش محاسبه به این صورت است که مازاد بر 44 ساعت در هفته باید به آنها اضافه کاری پرداخت شود و همینطور برای ساعتی که حدفاصل بین ساعت 22 شب تا 6 صبح واقع شده، شب کاری پرداخت شود.

ادامه مطلب.jpg)

هیئت وزیران در جلسه 1402/05/25 به پیشنهاد شماره 52111/87410 مورخ 1402/05/21 معاونت حقوقی رییس جمهور و به استثناد اصل یکصد و سی وهشتم قانون اساسی جمهوری اسلامی ایران تصویب کرد:

ادامه مطلب

پذیرش هزینه پرداختی بابت بیمههای درمان تکمیلی به شرکتهای بیمه برای جبران هزینههای درمان کارکنان در حساب مالیاتی

ادامه مطلب.jpg)

تعدیل نرخ حق تمبر مقرر در مواد ۴۴، ۴۶ و ۴۷ قانون مالیات های مستقیم

ادامه مطلب

برای آنکه تا حد امکان برای یک رویداد، ثبت و رویه های گوناگون درنظر گرفته نشود باید چهارچوب و استانداردهایی مشخص باشد. هرکشوری نیز از استانداردهایی برای حسابداری تبعیت می نماید.درحال حاضر استانداردهای حسابداری ایران 42 استاندارد است و هر حسابدار باید با آنها آشنا باشد.

ادامه مطلب

برای شروع هر مبحثی، ابتدا باید یک سری اصول اولیه و مفروضات توافق گردد،تعاریف اولیه و برخی اصطلاحات معرفی گردد تا بتوان وارد مباحث اصلی شویم لذا در این فصل به تعاریف اولیه می پردازیم

ادامه مطلب

پیرو نامه شماره67848 مورخ 1402/06/13 درخصوص ابلاغ مصوبه مورخ 1402/06/08 شورای توسعه مدیریت و سرمایه انسانی مبنی بر تعیین حداقل حقوق و مزایای مستمر شاغلین مشمول قانون مدیریت خدمات کشوری در سال 1402 اعلام می شود

ادامه مطلب

برای شروع هر مبحثی، ابتدا باید یک سری اصول اولیه و مفروضات توافق گردد،تعاریف اولیه و برخی اصطلاحات معرفی گردد تا بتوان وارد مباحث اصلی شویم لذا در این فصل به تعاریف اولیه می پردازیم

ادامه مطلب

برای شروع هر مبحثی، ابتدا باید یک سری اصول اولیه و مفروضات توافق گردد،تعاریف اولیه و برخی اصطلاحات معرفی گردد تا بتوان وارد مباحث اصلی شویم لذا در این فصل به تعاریف اولیه می پردازیم:

ادامه مطلب.jpg)

ابلاغ نامه سازمان امور مالیاتی کشور در خصوص بند و تبصره 12 قانون بودجه سال 1402 کل کشور در مورد سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد اشخاص حقیقی

ادامه مطلب

رفع ابهام از« مبلغ کل معامله» در تصویبنامه نصاب معاملات در سال 1402

ادامه مطلب.jpg)

ابلاغ نظر اکثریت اعضای شورای عالی مالیاتی موضوع صورتجلسه شماره5-201 مورخ 1401/4/05 در خصوص عدم شمول مالیات نسبت به درآمد شهرداری ها از محل دریافت بهای خدمات اتباع غیر ایرانی در اجرای قسمت اخیر بند (3) ماده(255) قانون مالیات های مستقیم، برای اطلاع و اجرا ابلاغ میشود

ادامه مطلب.jpg)

پیرو بخشنامه شماره200/1402/5 مورخ1402/02/27 در خصوص ابلاغ مقررات مربوط به احکام بند(و) تبصره 12 و بند(ص) تبصره 6 قانون بودجه یال 1402 کل کشور و نظر به سوالات و ابهامات مطرح شده راجع به بند9 بخشنامه مذکور، به اطلاع میرساند

ادامه مطلب.jpg)

نامه شماره210/32009/ه مورخ 1401/05/30 معاون محترم وقت حقوقی و فنی مالیاتی در خصوص نحوه اجرای مفاد بند (الف) ماده (39) قانون احکام دائمی برنامه های توسعه کشور (باتوجه به تصویب قانون دائمی مالیات بر ارزش افزوده در تاریخ 1400/03/02)

ادامه مطلب.jpg)

ابلاغ مقررات مربوط به احکام بند (و) و تبصره 12 و بند (ص) تبصره 6 قانون بودجه سال 1402 کل کشور

ادامه مطلب.jpg)

ابلاغ نظر اکثریت اعضای هیأت عمومی شورای عالی مالیاتی موضوع صورتجلسه شماره 6-201 مورخ 1402/06/12 در خصوص «نحوه اجرای مفاد بند (الف) ماده (39) قانون احکام دائمی برنامه های توسعه کشور (با توجه به تصویب قانون دائمی مالیات بر ارزش افزوده در تاریخ 1400/03/02)»

ادامه مطلب

تکالیف مالیاتی که به وسیله امور مالیاتی به دست مؤدیان میرسد و این دفاتر بایستی به طور روزانه ثبت و بایگانی شوند. مؤدی در این میان موظف است که این تکالیف را در صورت نیاز سازمان ها به آن ها ارائه دهد. در این دفاتر، بین فعالیت های مدیران و حسابداران مشکلات زیادی پیش می آید که این مشکلات ناشی از کم تجربگی تحریر کننده، عجول بودن آن ها و نداشتن دانش کافی حسابداران است.

ادامه مطلب

قبل از شروع بهره برداری و اقدام به تولید محصول باید اقدام به شناسایی ظرفیت کارخانه و یا ظرفیت تولید کارخانه و استانداردهای محصولات تولید شده کرد که در مسیر فعالیت خود دچار مشکل نشویم .

ادامه مطلب

قبل از شرکت در مناقصه برای شرکت های پیمانکاری نیاز است که پروژه خود را به صورت بودجه تهیه کنند و مبلغ مورد نیاز خود را به راحتی و آسوده خاطری اعلام نمایند.

ادامه مطلب

نتیجه عملکرد حسابداران و مدیران مالی در پایان دوره و یا طی دوره نیاز به یک بازرسی و حسابرسی دارد که حسابرسان این وظیفه را طبق قوانین و استانداردهای حسابداری بررسی و تمامی مشکلات از دیدگاه حسابداری اعم از کنترل نقدینگی ، شبهات و .... را برای شما مدیران گزارش می کنند.

ادامه مطلب

یک شخص آشنا به قوانین مالیات به عبارت دیگر وکیل مالیاتی به شما کمک می کند در جلسات رسیدگی و دفاعیه های مربوط به مسائل مالیاتی به راحتی به شما کمک کند .

ادامه مطلب

لایحه و ثبت اعتراض قانونی می تواند به شما کمک کند که مبلغ مالیات معقول را پرداخت کنید

ادامه مطلب

تشکیل پرونده در خصوص فعالیت شما می تواند به شما در امور مالیاتی و شناسایی سود ویژه و فعالیت شما که ملاک اصلی مشمولیت مالیاتی شما و اخد مالیات بر درآمد فعالیت شما می باشد ، در نیتجه اولین مرحله ای را باید با دقت و تخصص تشکیل داد که مشمول مالیاتهای غیر انتظار نباشیم.

ادامه مطلب

دریافت تسهیلات مالی نیاز به طرح توجیهی و مشاوره در امور بانکی دارد که مراحل به صورت تخصصی انجام میگیرد و نیاز به مشاوره در این امر را دارند.

ادامه مطلب

بخش مالی و مدیر مالی نیاز به چیدمان سازمانی دارند که کارها به صورت دقیق تر و سالم تر ارائه داده شود ، لازمه این چیدمان نظارت بر کلی بر بخش مالی است که مورد استفاده مدیران کارآمد قرار می گیرد.

ادامه مطلب

از زمان خرید کالا تا تولید و فروش کالاها زمانی است که ما پول شرکت را خارج کرده ایم ، خرید مواد داشتیم هزینه سربار و دستمزد را پرداخت نموده ایم و حال منتظر باز گشت تمامی هزینه ها و سود خود هستیم این زمان نباید طولانی باشد و با برنامه ریزی و تحلیل صورت های مالی شناسایی می شود و به استفاده کنندگان گزاش و راه های بابت کوتاه کردن بازگشت پول ارائه داده می شود.

ادامه مطلب

افزایش بهره وری با کنترل و شناسایی هزینه و کسب درآمد شرکت بر محصولات و خدمات و خود و درآمد حاصل از سرمایه گذاری سریع المعامله در بازارهای سرمایه و نقدی را مشاوره می دهد.

ادامه مطلب

شناسایی هزینه های غیرضروری که باعث کاهش سود ، افزایش هزینه ها ، و در نهایت دوری از استراتژی شرکت و ورشکستگی می شود.

ادامه مطلب

مشاوره سرمایه گذاری مختص افراد و یا شرکتهای هستند که اقدام به سرمایه گذاری در شرکتها دیگر می کنند مورد استفاده این افراد قرار می گیرد.

ادامه مطلب

مقایسه گزارش فعالیت به بحث خرید کالاهای ، مصرف کالاها ، تعداد تولید کالاها ، تعداد فروش و همچنین ارزش های ریالی این موضوع را به مدیران گزارش ارائه می شود.

ادامه مطلب

مدیریت ریسک یا همان خطر کاربرد سیستماتیک سیاستهای مالی و مدیریتی، رویهها و فرایندهای مربوط به فعالیتهای تحلیل و تجزیه ای ، ارزیابی و کنترل ریسک میباشد. مدیریت ریسک عبارت از فرایند مستندسازی تصمیمات نهایی اتخاذ شده و شناسایی و بهکارگیری معیارهایی است که میتوان از آنها جهت رساندن ریسک تا سطحی قابل قبول استفاده کرد.

ادامه مطلب

بعد از تهیه صورت مالی شرکت به بحث تجزیه و تحلیل صورتهای مالی می پردازیم که به چند طریق و روش عملکرد های دوره های مختلف و یا عملکرد همان دوره با حسابهای مختلف محاسبه و تحلیل کرده و گزارش داده می شود .

ادامه مطلب

مهندسی مالی یک ساختاری ریاضی و مالی می باشد که با استفاده از ریاضیات تصمیمات درست جهت پیشگیری از هزینه ها و شناسایی اهداف سود را به مدیران و سهامداران گزارش می نماید.

ادامه مطلب

یکی از راه های شناسایی مسیر درآمد و اخذ مالیات سازمان امور مالیاتی دستگاه های pos و تراکنش های بانکی می باشد که افراد خواه یا ناخواه تراکنش های که جهت مدیریت نقدینگی خود در حساب ها لحاظ کرده اند را سازمان امور مالیاتی بعنوان در آمد شناسایی کرده اند و مشمول مالیات می شوند که جهت جلوگیری از پرداخت مالیات اضافی به شما سازمان امور مالیاتی گزاش می نماییم.

ادامه مطلب

شرکت ها و اشخاص مشمول به تهیه اسناد مالیاتی موظف هستند که سیستم حسابداری خود را طبق قوانین مالیاتی و استانداردهای حسابداری تهیه و به ممیزان مالیاتی ارائه دهند جهت رسیدگی به دفاتر حسابداری و مالیاتی اقدام کنند.تهیه زونکن ها گزارشات موجودی کالا گزارشات ارزش افزوده گزارشات مربوط به حقوق و دستمزد گزارشات مربوط به ترازهای آزمایشی قبل و بعد بستن حساب ها و .......

ادامه مطلب

شرکت ها موظف هستند طبق قانون تجارت سالانه اقدام به پلمپ دفاتر و تحریر آن کنند و در زمان رسیدگی مالیاتی به ممیز و حسابرسان خود ارائه دهند.

ادامه مطلب

برخی از شرکت ها پس منحل شدن و یا ورشکسته شدن ادغام به انحلال شرکت را می کنند ، که باید یک سری از وظایف مالیاتی را قبل و بعد منحل شدن انجام دهند.

ادامه مطلب

طلا فروشان پس از خرید و فروش طلا و دریافت اجرت موضف ارسال گزاراشات مالیاتی می باشند. که باید تهیه و گزارش شود.گزارشات از قبیل معاملات فصلی ، ارزش افزوده و اظهارنامه عملکرد می باشد.

ادامه مطلب

مشاورین املاک پس از ساخت و ساز و یا خرید و فروش املاک موضف ارسال گزاراشات مالیاتی می باشند. که باید تهیه و گزارش شود.گزارشات از قبیل معاملات فصلی ، ارزش افزوده و اظهارنامه عملکرد می باشد.

ادامه مطلب

شرکتها و یا اشخاص دارای املاک و متسغلات پس از پایان دوره مالیاتی موظف هستند تا پایان تیرماه گزاش مربوط به املاک و مستغلات خود را به سامانه امور مالیاتی کشور ارسال کنند.

ادامه مطلب

اشخاص حقوقی پس از پایان دوره مالیاتی موظف هستند تا پایان خرداد ماه گزاش عملکرد خود را به سامانه امور مالیاتی کشور ارسال کنند.

ادامه مطلب

شرکتها پس از پایان دوره مالیاتی موظف هستند تا پایان تیرماه گزاش عملکرد خود را به سامانه امور مالیاتی کشور ارسال کنند.

ادامه مطلب

شرکتها و یا اشخاصی که مشمول ارائه ارسال لیست بیمه و مالیات می باشند موظف هستند به مدت یک ماه پس از پایان ماه گزارش ها خود را در سامانه مالیات و بیمه ارسال کنند که مشمول جرائم نشوند.

ادامه مطلب

شرکتها و یا اشخاصی که مشمول ارائه ارسال اظهارنامه ارزش افزوده می باشند موظف هستند 15 روز بعد از پایان فصل گزارش ها خود را در سامانه evat.ir کنند که مشمول جرائم نشوند.

ادامه مطلب

شرکتها و یا اشخاصی که مشمول ارائه گزارشات معاملات فصلی (169) می باشند موظف هستند 45 روز بعد از پایان فصل گزارش ها خود را در سامانه معاملات فصلی گزارش کنند که مشمول جرائم نشوند.

ادامه مطلب

تمامی گزارش مالی بابت مقایسه با عملکرد دوره های قبلی خود باید در یک فایل اکسلی تهیه بشود جهت سهولت در مقایسه عملکرد های مختلف فعالیت خود که مورد استفاده تمام مدیران می باشد و گزاش داده می شود.

ادامه مطلب

در تراکنش های بالای مالی و حسابهای دریافتنی و پرداختنی معمولا در یک نقطه ای سال یا دوره حسابهای شرکت با طرف قراردادهای خود مغایرت دارد که بابت رفع مغایرت انجام می شود و گزارش داده می شود.

ادامه مطلب

قیمت گذاری موجودی کالا با توجه به تصمیم مدیران و استانداردهای حسابداری در اقتصاد کنونی کشور یک مسئله مهمی می باشد که ارزش دقیق ریالی انبار خود را در هر زمان و با استفاده از روش قیمت گذاری انبار تهیه و گزارش نماید.

ادامه مطلب

تهیه صورت های مالی تلفیقی مختص شرکت های هلدینگ و یا چند شرکت های که حساب فی مابین دارند و یا شرکت های در حال ادغام هستند در زمان و دوره های مختلف تهیه و گزاش می نماید .

ادامه مطلب

تهیه صورت های مالی معمولا در پایان دوره انجام و گزارش ارائه می شود . بعد بستن حسابهای این عملیات گزارش می شود . تهیه صورت مالی کارنامه یک دوره مدیریت مدیران را نشان می دهد که آیا در راستای رسالت خود و بودجه ریزی که در ابتدای سال تهیه کرده اند پیش رفته اند یا خیر.

ادامه مطلب

در پایان هر دوره مالی که به صورت (سه ماه ، 6 ماه ، 9 ماه و یا 1 ساله) با تصمیم مدیریت و یا سهامداران شرکت حسابهای ترازنامه و سود وزیانی در پایان دوره بسته و صورتهای مالی تهیه (صورت وضعیت مالی ،سود و زیان ، صورت جریان وجوه نقد و.....) و بستن سیستم نرم افزار حسابداری و انتقال حساب های ترازنامه ای به دوره بعد را تهیه و گزارش می نماید.

ادامه مطلب

یکی از مسائل مهم مدیران شرکتها و مجموعه های که در فعالیت خود که موجودی کالا نگهداری می کنند ، شناسایی مغایرت موجودی انبار و سیستم های مالی و کنترل بر انباردارها یکی از مسائل مدیران می باشد.

ادامه مطلب

حسابداری سرمایه گذاری جهت نگهداری و شناسایی انواع سرمایه گذاری در طبقه بندی ها مختلف به مدیران و سهامداران گزارش می نماید.

ادامه مطلب

حسابداری پیمانکاری جهت ثبت و کنترل سیستم حسابداری مربوط به پیمانکاران و کارفرمایان ،مورد استفاده مدیران قرار می گیرد. حسابداری پیمانکاری به امور قراردادهای پیمانکاری و کنترل مالی و حسابداری پروژه و تهیه گزارش دارائی در جریان تکمیل شرکت اندازه گیری و گزارش می کند.

ادامه مطلب

حسابداری صنعتی در مورد اطلاعات مالی و غیر مالی در مورد تحصیل و مصرف مواد ، کالا و منابع و تولید کالا را تهیه و برای حسابدرای مالی و مدیریت گزارش می نماید. در حسابداری صنعتی (بهای تمام شده) هدف اصلی به بهای تمام شده کالاهای تولید شده و یا فروش رفته را محاسبه می کند.

ادامه مطلب

حسابدرای مدیریت جهت کنترل و دادن خط مش در سیاست های کلی شرکت را به مدیران می دهد ،مورد استفاده مدیران قرار می گیرد. حسابداری مدیریت اطلاعات مالی را به منظور کمک به تصمیمات مدیران و سهامداران و جهت دهی به اهداف بلند و کوتاه مدت مالی شرکت اندازه گیری و گزارش می کند.

ادامه مطلب

حسابدرای شعب جهت کنترل امور حسابداری شعبه های مختلف یک مجموعه مورد استفاده مدیران قرار می گیرد.

ادامه مطلب

ثبت و نوع حسابها در امور حسابداری و مالی در فعالیت های مختلف به صورت گسترده می باشد و بار طبقه بندی و نظام مالی جهت گزارشگیری و کنترل ، نظارت بر امور مالی نیاز به یک کدکینگ استاندارد بر فعالیت داریم که تمامی حسابها به نحو احسنت نمایش داده شود.

ادامه مطلب

شما پس تصیمیم برای راه اندازی شرکت خود ،حال برای اطمینان از سلامت د امور مالی تجارت خود و کنترل بر صحت گردش مالی شرکت یا بنگاه اقتصادی ،نیاز به راه اندازی یک سیستم مالی و حسابداری دارید.

ادامه مطلب