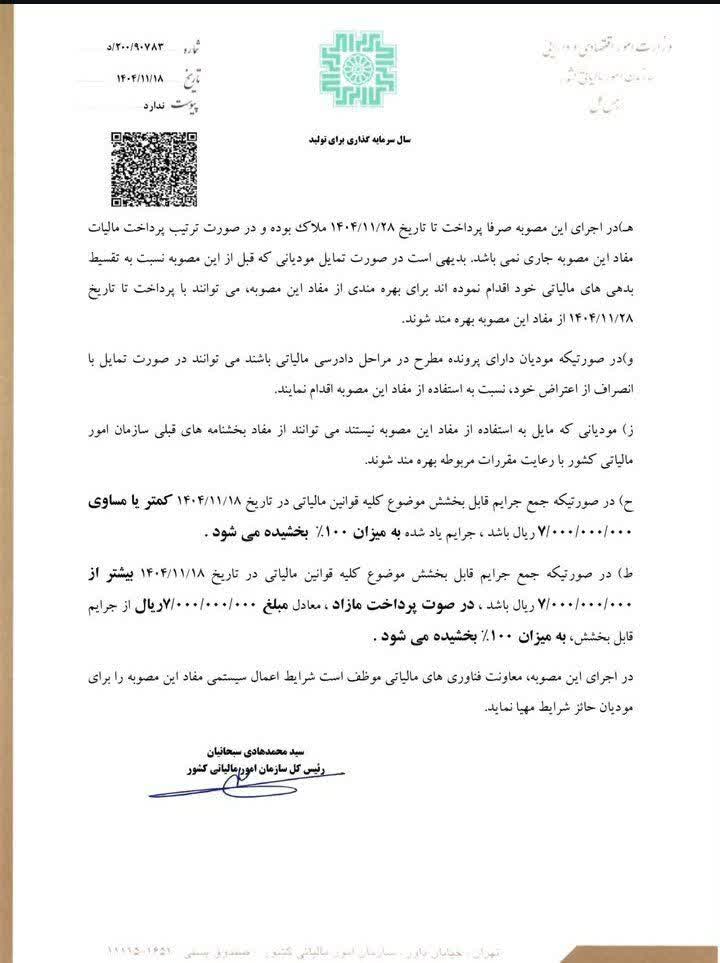

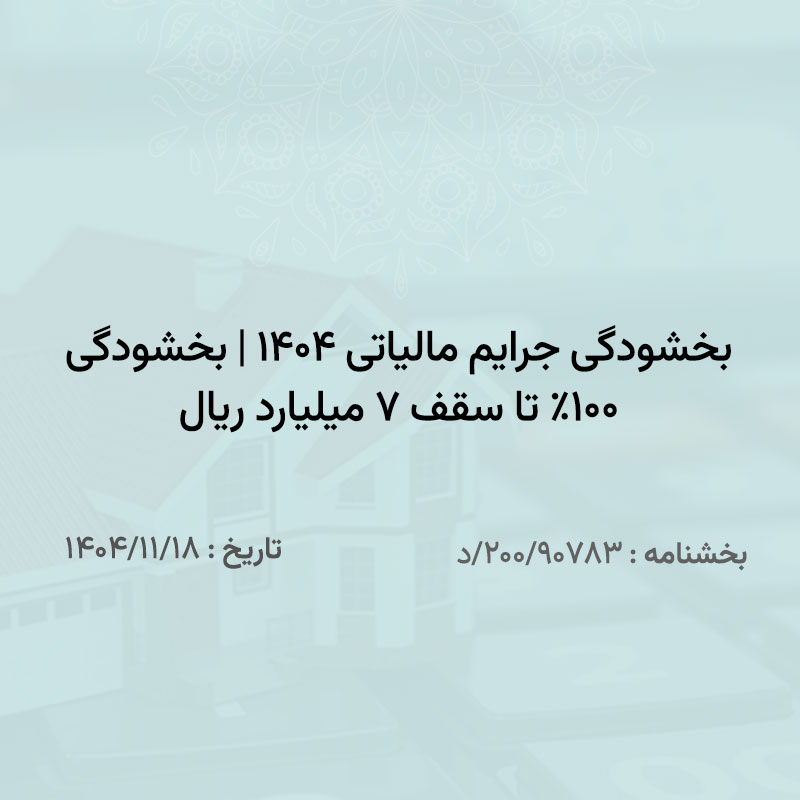

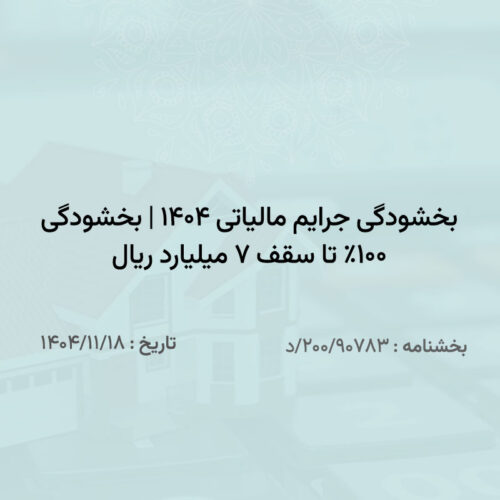

سازمان امور مالیاتی کشور در راستای اجرای دستورات ریاست جمهوری و با هدف حمایت از معیشت مردم و فعالین اقتصادی، بخشنامه جدید بخشودگی جرایم مالیاتی (شماره ۲۰۰/۹۰۷۸۳/د) را ابلاغ کرد. بر اساس این مصوبه که با هدف تسهیل فعالیت کسبوکارهای خرد تدوین شده است، مودیان مالیاتی میتوانند در صورت تسویه اصل بدهی خود تا پایان بهمن ماه ۱۴۰۴، از بخشودگی ۱۰۰ درصدی جرایم قابل بخشش تا سقف ۷۰۰ میلیون تومان بهرهمند شوند. این بخشنامه به صورت سیستمی اعمال شده و فرصتی استثنایی برای فعالان اقتصادی فراهم میکند تا بدون نیاز به فرآیندهای پیچیده اداری، وضعیت مالیاتی خود را شفاف و تصفیه کنند.

جهت کسب اطلاعات بیشتر در مورد بخشنامه ۲۰۰/۹۰۷۸۳/د با مشاور مالیاتی سپهر محاسبان سپنتا، شرکت حسابداری فعال در حوزه مالیاتی تماس بگیرید.

متن بخشنامه ۲۰۰/۹۰۷۸۳/د:

براساس مصوبه کارگروه تضمین امنیت غذایی و بهبود معیشت مردم مبنی بر اینکه: “با عنایت به دستور رئیس جمهور محترم در خصوص حمایت از کسب و کارهای خرد و صاحبان مشاغل و سایر فعالین اقتصادی در دوره اجرای سیاستگذاریهای جدید اقتصادی، جرایم قابل بخشش مالیاتی مندرج در کلیه قوانین مالیاتی مودیان فاقد بدهی مالیاتی بابت اصل مالیات یا مودیانی که بدهی مالیاتی خود را حداکثر تا تاریخ ۱۴۰۴/۱۱/۲۸ پرداخت نمایند تا سقف ۷/۰۰۰/۰۰۰/۰۰۰ ریال بخشیده میشود. در صورتی که جرایم قابل بخشش مودی بیش از مبلغ مذکور باشد نیز جرایم قابل بخشش مودی در صورت پرداخت جرایم مازاد بر سقف مذکور تا مبلغ ۷/۰۰۰/۰۰۰/۰۰۰ ریال بخشیده میشود.”

بدین وسیله اعلام میگردد:

الف) منظور از بدهی مالیاتی، جمع مبلغ اصل مالیات به علاوه جرایم غیر قابل بخشش مالیاتی در کلیه منابع و دوره/عملکردهایی میباشد و مودیان برای استفاده از مفاد این مصوبه میبایست در خصوص همه آنها تعیین تکلیف نمایند.

ب) در اجرای این مصوبه نیاز به درخواست مودی نبوده و در صورتی که مودی حائز شرایط باشد، بخشودگی تا میزان مندرج در مصوبه قابل اعمال میباشد.

ج) برای بهرهمندی حداکثری مودیان از مصوبه، میزان اصل مالیات و جرایم قابل بخشش تا تاریخ ۱۴۰۴/۱۱/۱۸ مدنظر قرار میگیرد و تغییرات بعدی مبلغ اصل مالیات و جرایم غیر قابل بخشش و قابل بخشش تا تاریخ ۱۴۰۴/۱۱/۲۸ به استثنای مواردی که مودی درخواست مینماید تاثیری در اعمال مفاد مصوبه ندارد.

د) در خصوص جرایم موضوع بند الف ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مودیان، میزان جرایم بعد از اعمال بخشودگیهای قبلی اعلامی قابل محاسبه میباشد.

هـ) در اجرای این مصوبه صرفاً پرداخت تا تاریخ ۱۴۰۴/۱۱/۲۸ ملاک بوده و در صورت ترتیب پرداخت مالیات مفاد این مصوبه جاری نمیباشد. بدیهی است در صورت تمایل مودیانی که قبل از این مصوبه نسبت به تقسیط بدهیهای مالیاتی خود اقدام نمودهاند برای بهرهمندی از مفاد این مصوبه، میتوانند با پرداخت تا تاریخ ۱۴۰۴/۱۱/۲۸ از مفاد این مصوبه بهرهمند شوند.

و) در صورتیکه مودیان دارای پرونده مطرح در مراحل دادرسی مالیاتی باشند میتوانند در صورت تمایل با انصراف از اعتراض خود، نسبت به استفاده از مفاد این مصوبه اقدام نمایند.

ز) مودیانی که مایل به استفاده از مفاد این مصوبه نیستند میتوانند از مفاد بخشنامههای قبلی سازمان امور مالیاتی کشور با رعایت مقررات مربوطه بهرهمند شوند.

ح) در صورتیکه جمع جرایم قابل بخشش موضوع کلیه قوانین مالیاتی در تاریخ ۱۴۰۴/۱۱/۱۸ کمتر یا مساوی ۷/۰۰۰/۰۰۰/۰۰۰ ریال باشد، جرایم یاد شده به میزان ۱۰۰٪ بخشیده میشود.

ط) در صورتیکه جمع جرایم قابل بخشش موضوع کلیه قوانین مالیاتی در تاریخ ۱۴۰۴/۱۱/۱۸ بیشتر از ۷/۰۰۰/۰۰۰/۰۰۰ ریال باشد، در صورت پرداخت مازاد، معادل مبلغ ۷/۰۰۰/۰۰۰/۰۰۰ ریال از جرایم قابل بخشش، به میزان ۱۰۰٪ بخشیده میشود.

در اجرای این مصوبه، معاونت فناوریهای مالیاتی موظف است شرایط اعمال سیستمی مفاد این مصوبه را برای مودیان حائز شرایط مهیا نماید.

تصویر بخشنامه ۲۰۰/۹۰۷۸۳/د