سازمان امور مالیاتی کشور طی نامه شماره ۲۱۰/۷۵۰۸۴/د، تکلیف پذیرش هزینهها و اعتبار مالیاتی صورتحسابهای غیرالکترونیکی (کاغذی) را مشخص کرد. بر اساس این ابلاغیه، مودیان مالیاتی تنها تا تاریخ ۳۰ آذر ۱۴۰۴ فرصت دارند تا خریدهای انجام شده از فروشندگان معاف از صدور صورتحساب الکترونیکی را با صورتحسابهای عادی (حاوی مشخصات خریدار) در پرونده مالیاتی خود به عنوان هزینه قابل قبول یا اعتبار ارزش افزوده ثبت کنند. از تاریخ اول دی ماه ۱۴۰۴، قوانین سختگیرانهتری مطابق بخشنامه ۱۶۳۲۸ اعمال خواهد شد. در ادامه متن کامل این نامه و جزئیات اجرایی آن را مطالعه کنید.

جهت اطلاع از جزئیات این نامه با مشاور مالیاتی سپهر محاسبان سپنتا تماس بگیرید.

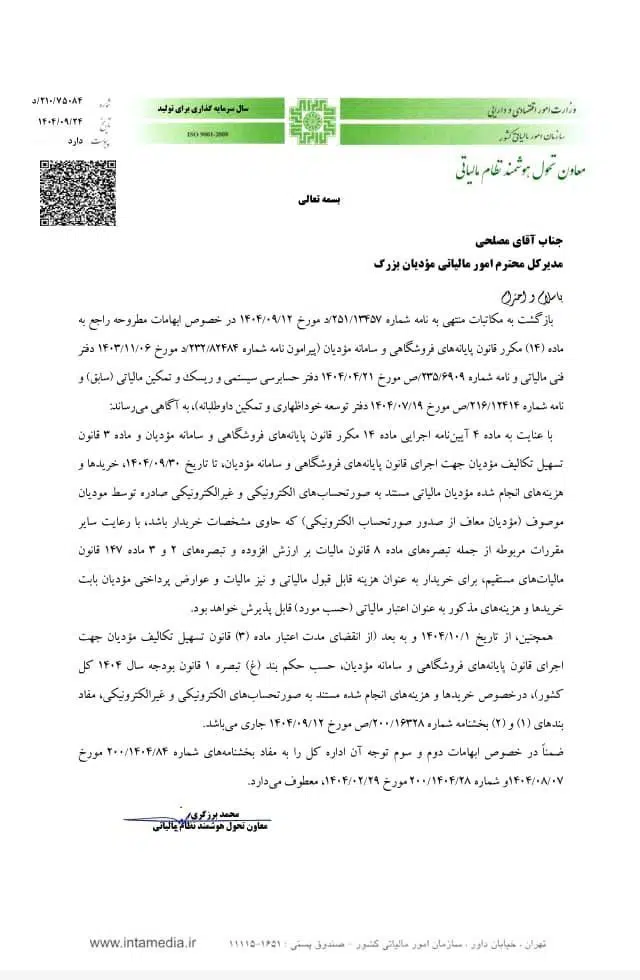

متن کامل نامه شماره ۲۱۰/۷۵۰۸۴/د

بازگشت به مکاتبات منتهی به نامه شماره ۲۵۱/۱۳۴۵۷/د مورخ ۱۴۰۴/۰۹/۱۲ در خصوص ابهامات مطروحه راجع به ماده (۱۴) مکرر قانون پایانههای فروشگاهی و سامانه مودیان (پیرامون نامه شماره ۲۳۲/۸۲۴۸۴/د مورخ ۱۴۰۳/۱۱/۰۶ دفتر فنی مالیاتی و نامه شماره ۲۳۵/۶۹۰۹/ص مورخ ۱۴۰۴/۰۴/۲۱ دفتر حسابرسی سیستمی و ریسک و تمکین مالیاتی (سابق) و نامه شماره ۲۱۶/۱۲۴۱۴/ص مورخ ۱۴۰۴/۰۷/۱۹ دفتر توسعه خوداظهاری و تمکین داوطلبانه)، به آگاهی میرساند:

با عنایت به ماده ۴ آییننامه اجرایی ماده ۱۴ مکرر قانون پایانههای فروشگاهی و سامانه مودیان و ماده ۳ قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مودیان، تا تاریخ ۱۴۰۴/۰۹/۳۰، خریدها و هزینههای انجام شده مودیان مالیاتی مستند به صورتحسابهای الکترونیکی و غیرالکترونیکی صادره توسط مودیان موصوف (مودیان معاف از صدور صورتحساب الکترونیکی) که حاوی مشخصات خریدار باشد، با رعایت سایر مقررات مربوطه از جمله تبصرههای ماده ۸ قانون مالیات بر ارزش افزوده و تبصرههای ۲ و ۳ ماده ۱۴۷ قانون مالیاتهای مستقیم، برای خریدار به عنوان هزینه قابل قبول مالیاتی و نیز مالیات و عوارض پرداختی مودیان بابت خریدها و هزینههای مذکور به عنوان اعتبار مالیاتی (حسب مورد) قابل پذیرش خواهد بود.

همچنین، از تاریخ ۱۴۰۴/۱۰/۰۱ و به بعد (از انقضای مدت اعتبار ماده (۳) قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مودیان، حسب حکم بند (غ) تبصره ۱ قانون بودجه سال ۱۴۰۴ کل کشور)، در خصوص خریدها و هزینههای انجام شده مستند به صورتحسابهای الکترونیکی و غیرالکترونیکی، مفاد بندهای (۱) و (۲) بخشنامه شماره ۲۰۰/۱۶۳۲۸/ص مورخ ۱۴۰۴/۰۹/۱۲ جاری میباشد.

ضمناً در خصوص ابهامات دوم و سوم توجه آن اداره کل را به مفاد بخشنامههای شماره ۲۰۰/۱۴۰۴/۸۴ مورخ ۱۴۰۴/۰۸/۰۷ و شماره ۲۰۰/۱۴۰۴/۲۸ مورخ ۱۴۰۴/۰۲/۲۹، معطوف میدارد.

تصویر نامه شماره ۲۱۰/۷۵۰۸۴/د